A culpa é minha eu coloco em quem eu quiser - Condado View

Legenda: Esta é a sua carta semanal para atualizar o cenário de mercado. O objetivo é que você pelo menos fique um pouco mais informado ou tenha o que comentar na mesa do almoço.

Brasil - Focado

Fonte: imagem gerada pelo Chat GPT

A guerra de narrativas desta semana foi o clássico fla-flu entre o governo e as projeções de inflação.

A grande discussão gira em torno da importância de ancorar as expectativas de inflação. E claro, como essas expectativas não estão ancoradas, a culpa cai no mensageiro. De onde vem essa história de inflação desancorada? Segundo o governo, a resposta é óbvia: do Focus! Porque, afinal, é muito mais fácil culpar o boletim do que admitir qualquer responsabilidade própria.

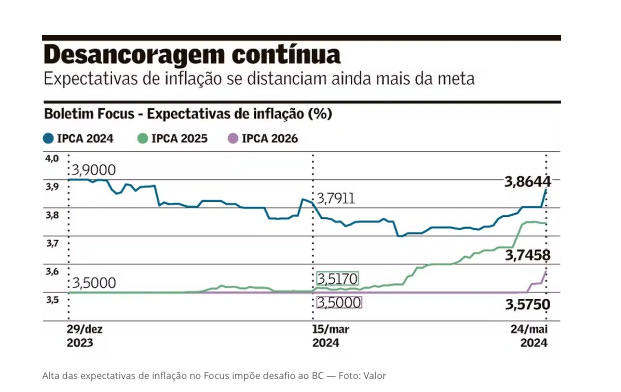

Fonte: Valor

O Boletim Focus desta semana apareceu mais cauteloso em relação à condução da Selic. Revisou para cima o IPCA de 2024 a 2026, mas ainda não tocou na taxa de juros.

E como no Brasil a tentação da canetada parece irresistível, o Ministério Público junto ao Tribunal de Contas da União (MPTCU) entrou com uma representação para "adoção das medidas necessárias a identificar eventuais desvios de finalidade pelo Comitê de Política Monetária (Copom) do Banco Central na definição da taxa Selic". Certamente alicerçado em algum fetiche masoquista, me pego imaginando o processo decisório que levou a isso, o que convenceria alguém de que é razoável pensar que só a partir de agora os envolvidos na pesquisa do Focus passaram a poder ter interesses na manipulação do índice para ganhos próprios. É claro que as expectativas têm influências nos modelos do Banco Central, mas está longe de ser somente isso. Muito menos somente essas expectativas.

Um dado de mercado digno de atenção é a própria renda fixa, especificamente a inflação implícita. A diferença entre um título prefixado (NTN-F) e um título atrelado à inflação (NTN-B) de mesmos vencimentos revela essa inflação implícita, que é basicamente a diferença entre a taxa de juros nominal e a real.

Olhando a inflação implícita para um período de cerca de 2 anos, que coincide com o horizonte de decisão do BC, vemos que as expectativas do mercado colocam a inflação próxima do teto da meta de inflação, e ainda acima das projeções do Boletim Focus. O mercado também está cético quanto ao centro da meta de 3%. E nessa aí o dinheiro é a "opinião".

O que deve deixar o acompanhador casual da economia e dos mercados confuso é que sim, o cenário atual está muito bem, obrigado. Mas quem dá preço pensando no agora é máquina de etiqueta, o verdadeiro temor do mercado e do Banco Central está no horizonte mais longo. Não precisa mais do que dois centavos de atenção para entender de onde vem a hipótese de desancoragem.

Na terça-feira (29), o IPCA 15 trouxe boas notícias sobre a prévia da inflação corrente. O indicador subiu 0,44% em maio, abaixo das expectativas de 0,49%. O consenso esperava uma pressão maior no preço dos alimentos, mas ela acabou não se confirmando, subindo apenas 0,26%.

Na quarta-feira (29), foram divulgados os dados do Cadastro Geral de Empregados e Desempregados (Caged), e continuamos muito bem. O mercado tem colhido os frutos da queda de juros iniciada no ano passado, o que tem impulsionado a criação de empregos em todos os setores formais.

Estamos até bem na polaroid. Pode adicionar ao balaio dos bons indicadores o PIB, o consumo, a renda real, as contas externas, e a inflação corrente. Mas o que aflige os economistas é o ruim e velho problema fiscal. Um pouco mais de Platão:

- Existe discurso de prudência?

- Existe. É um arcabouço atrás do outro.

- Existe aumento de impostos para equilibrar contas públicas?

- Curitiba bem sabe que sim.

- Existe crescimento do PIB para folgar a alavancagem do país?

- Opa, um PIBão atrás do outro.

- Então é óbvio que a trajetória da dívida está cada vez mais saudável e controlada, certo?

- Devia ter parado de perguntar.

- Certo?

- Nominalmente, não.

- E em termos reais?

- Também não.

- Mas pelo menos o governo tem um histórico de prudência fiscal? Tantos anos no poder, devem ter aprendido alguma coisa.

- Lembra da Dilma?

Vai demorar até o mercado esquecer a Dilma. E aí vem o balaio dos indicadores ruins: o câmbio, a bolsa e a renda fixa. Esses estão piores do que no resto do mundo.

Podemos pensar pelo lado bom. Pior do que tá não fica, né?

EUA - Risk off?

No fim da semana passada, tivemos nos EUA os dados preliminares dos gerentes de compra de serviços da indústria (PMIs). Esses dados aceleraram em relação a maio, no ritmo mais rápido dos últimos dois anos. Isso reacendeu o debate, que nunca esteve apagado na verdade, sobre manter a taxa de juros mais alta por mais tempo devido à atividade econômica superaquecida.

O pessoal não gostou nada do que viu, e nem o rali da Nvidia, que disparou quase 10%, foi capaz de segurar o S&P500 na marca psicológica de 5.300 pontos. Foi risk off para todo mundo na sexta-feira (24).

Lembrando ainda que a taxa de juros dos EUA é o zero do mundo, e que para que faça sentido para o dinheiro cruzar a linha do equador e correr risco de imposto inflacionário do lado de cá, algum incentivo em taxas precisa existir. Correlacionados com os donos da bola nós estamos.

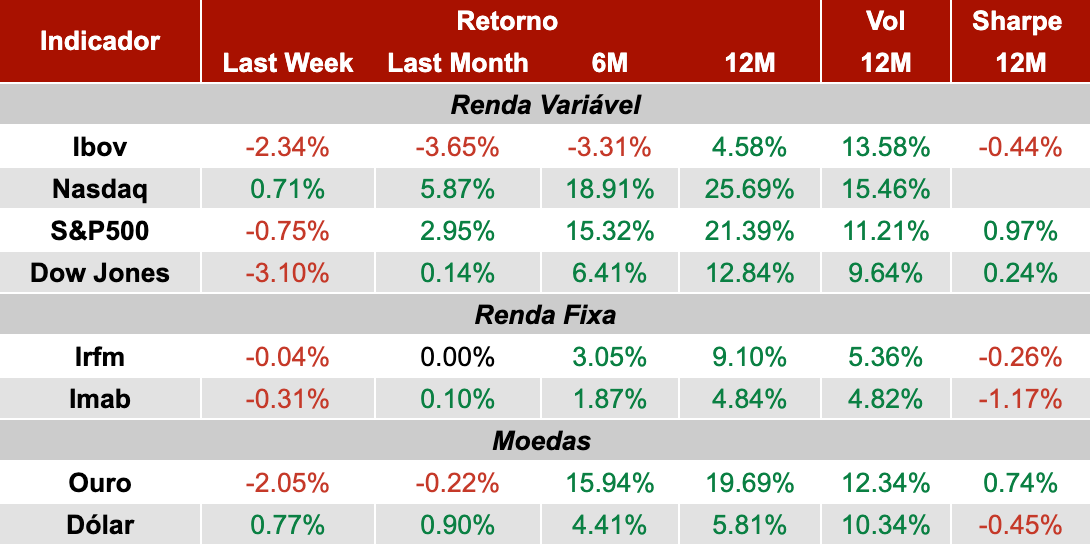

Dados de mercado

Frase do dia

"Déficits significam aumentos futuros de impostos, pura e simplesmente." — Ron Paul

Curiosidade da semana

Existem mais células bacterianas em seu corpo do que células humanas. O ser humano médio é composto por cerca de 56% de bactérias. Foi descoberto no estudo de 2016 realizado no Instituto Weizmann de Ciência, em Israel, e é muito inferior às estimativas anteriores de 90%. Porém, como as bactérias são muito leves, em peso, cada pessoa é mais de 99,7% humana.

Curtiu?