A "Farsa" dos Juros Compostos

A Selic subiu 100bps (não, não é porque o Banco Central quer tornar sua dívida do cartão de crédito mais emocionante): entre expectativas de inflação desancoradas, um PIB que surpreende e um câmbio que resolveu brincar de montanha-russa, o Copom decidiu dar uma cartada forte: 1 ponto percentual a mais, elevando a taxa para 12,25% ao ano. A mensagem é clara – se os preços estão aquecidos e o câmbio está mucho loco, o Banco Central vai jogar o balde de água fria. Afinal, nada como juros altos para lembrar que a inflação não se resolve sozinha, especialmente quando o cenário é mais adverso do que o final de novela mexicana.

Mas se enquanto uns choram, outros vendem lenços: há quem comemore que agora os títulos públicos terão remuneração e o sonho da aposentadoria foi encurtado em alguns anos. O principal ator dessa história? Os juros compostos.

A Tara Dos Juros Compostos. O conceito é simples e, justamente por isso, sedutor. Imagine que você investe R$ 10.000 com uma taxa de retorno anual de 10%. No primeiro ano, você terá R$ 11.000. No segundo, R$ 12.100. Depois de 30 anos, voilà: mais de R$ 175.000. Fácil, não? Bom, isso se você ignorar todas as variáveis que, na prática, comprometem essa matemática encantadora.

O problema é que, no mundo real, os juros compostos não operam em um vácuo. Eles enfrentam inimigos como a inflação, taxas administrativas e a falta de consistência nos retornos. Vamos explorar como esses fatores sabotam o sonho do dinheiro multiplicador.

O Vilão Invisível: Inflação. Se há uma força que rivaliza com os juros compostos, essa é a inflação. Vamos colocar o exemplo acima em termos reais. Suponha que a inflação média seja de 5% ao ano. Seus R$ 175.000 de 2054 terão um poder de compra equivalente a cerca de R$ 52.000 de hoje. Parabéns, você multiplicou seu dinheiro e ainda assim está comprando menos.

A verdade inconveniente é que muitos investimentos "seguros", como a poupança ou certos títulos de renda fixa, nem sequer conseguem superar a inflação no longo prazo. Ou seja, o que parecia ser uma vitória dos juros compostos é, na verdade, uma armadilha de estagnação.

Taxas Que Corroem Retornos. Outra pedra no sapato dos juros compostos são as taxas administrativas e de performance. Se você investe em fundos ou utiliza plataformas financeiras, é provável que uma parte considerável do seu retorno vá direto para os bolsos de gestores e instituições financeiras.

Pegue um exemplo simples: uma taxa de administração de 2% ao ano. Parece pouco, mas, ao longo de 30 anos, pode reduzir seu retorno em até 40%. Isso transforma sua "força do universo" em algo bem mais fraquinho. Afinal, enquanto o dinheiro trabalha para você, parte do lucro vai direto para o bolso de quem criou a regra do jogo.

Risco de Juros: Nem Todo Retorno É Consistente. Quando pensamos em juros compostos, a narrativa implícita é de retornos consistentes e previsíveis. Na realidade, no entanto, o mercado é uma montanha-russa emocional. Se você investir em ações, por exemplo, terá que lidar com anos de altos e baixos, crises econômicas e, quem sabe, até um crash inesperado. Com os juros, a mesma coisa: Selic sobe, Selic desce, e seu portfólio rende a uma "renda fixa que varia".

Esse risco, combinado com as flutuações do mercado, pode fazer você resgatar o investimento em momentos de baixa – destruindo os benefícios dos juros compostos. É como planejar uma viagem de carro confiando que só haverá retas, mas descobrindo que a estrada está cheia de buracos.

A Disciplina Dos Aportes e Saques. A mágica dos juros compostos só funciona se você deixar seu dinheiro lá, intocado, por décadas. O problema é que a vida não segue o plano do Excel. Emergências financeiras, mudanças de planos ou até aquele impulso incontrolável de "aproveitar a vida agora" podem levar você a retirar o investimento antes do prazo. E, quando isso acontece, os juros compostos podem virar até apenas juros simples com um toque de frustração.

Juros Compostos São Uma Farsa? Não exatamente. Eles funcionam – mas não como na propaganda. Para que os juros compostos realmente façam diferença, é necessário:

Manter o dinheiro investido em ativos que superem a inflação.

Minimizar os custos, como taxas e impostos.

Evitar resgates prematuros.

Entender que o "poder do tempo" depende de consistência e paciência.

Em outras palavras, os juros compostos são uma ferramenta poderosa, mas longe de serem uma solução mágica. Eles dependem de um conjunto de condições favoráveis – e da sua disciplina em jogar o jogo por longos anos.

“O que será que a Faria Lima está pensando?”

A Inteligência Financeira compilou os principais insights da pesquisa Estratégia de Ações no Brasil, realizada pelo Itaú BBA, em outubro de 2024, com 139 gestores profissionais com mandatos para investir no Brasil e no exterior.

Com o objetivo de oferecer informações que ajudem na decisão de investimentos, a pesquisa destaca quais são as ações preferidas dos gestores brasileiros, lista das ações que não querem em suas carteiras, e nós trouxemos alguns spoiler.

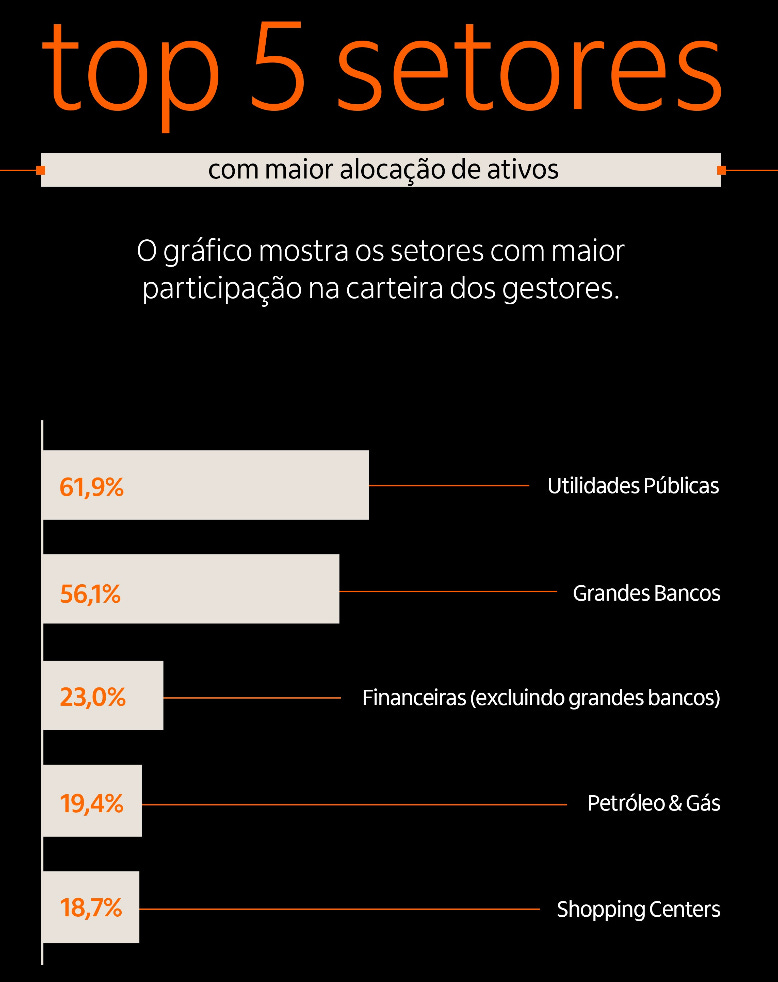

Dos principais achados, observou-se que quando se olha para onde estão investindo os principais gestores do Brasil, a preferência deles é por ações do setor de serviços públicos (utilities). Ações de grandes bancos aparecem em segundo lugar. Na sequência, há preferência pelas ações de instituições financeiras que não são bancos, como as seguradoras. Confira aqui.