A ferramenta de Jim Simons, o homem que "decifrou o mercado"

No mercado financeiro global, essa semana foi marcada pela morte do megainvestidor Jim Simons. Aquele mesmo, que "decifrou o mercado". Diversos veículos divulgaram homenagens àquele que é considerado um dos maiores investidores de todos os tempos. Inclusive, há quem diga que Simons foi melhor que Buffett.

Enquanto o "time Buffett" exalta a fortuna de aproximadamente US$140 bilhões, comparado aos US$31 bilhões de Simons, o "time Simons" aponta outra métrica: o retorno anualizado. Enquanto Buffett teve um retorno anualizado médio de 22% ao longo de sua vida de investidor, Simons foi 3 vezes mais rápido e amealhou fantásticos 66% de retorno anual médio.

Mesmo com essa habilidade gigantesca de rentabilizar o dinheiro dos investimentos, Buffett tornou-se bem mais rico que Simons. O motivo? O fator "tempo": Buffett começou a investir desde os 10 anos e não parou mais, enquanto que Simons só foi começar lá pelos 40, depois de ter construído uma vida como professor e pesquisador universitário de matemática. Além disso, diversas doações no meio do caminho reduziram o compounding do homem.

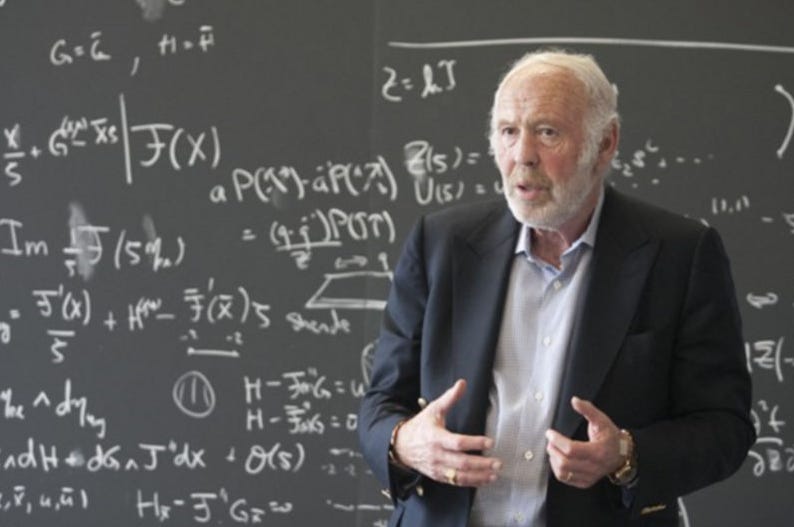

Essa vida de professor, porém, serviu de insumo para a vida de investidor: Simons fundou a Renaissance Technologies em 1978 e, evitando o padrão tradicional de Wall Street, contratou colegas cientistas e matemáticos para construir modelos preditivos desenhados para detectar padrões de mercado. A Renaissance então liberou computadores para negociar automaticamente com base nesses sinais – ou seja, sem muito do crivo "discricionário" de investimento tradicional das casas de investimento famosas.

Os investidores fundamentalistas acompanham os lucros das empresas, os balanços, as tendências da indústria, as avaliações, a economia e outras fontes de informação para tomar decisões de investimento informadas. Buffett, por exemplo, tem como estratégia de investimento concentrar-se nas minúcias dos balanços corporativo combinado com o julgamento do bom senso para decidir quais ações comprar ou vender.

Sopa de letrinhas para uns, dinheiro para outros: o matemático que fundou a maior firma de investimentos da história e que faleceu nesta semana.

A análise quantitativa, de Simons, por outro lado, utiliza modelos matemáticos e estatísticos que extraem um conjunto por vezes gigantescos de dados para avaliar teses de investimento.

Mas, alguém já parou para te explicar o que são esses abençoados desses modelos matemáticos e estatísticos que Simons e outros investidores quantitativos usam? Não? Pois então, você tirou a sorte grande e a Carta do Condado dessa semana traz uma introdução: movimento browniano e passeios aleatórios.

Movimento Browniano E O Andar Do Bêbado

“Um homem bêbado em um penhasco dá passos aleatoriamente para a esquerda e para a direita. Cada passo que ele dá tem uma probabilidade de ir para a esquerda e uma probabilidade de ir para a direita e o tamanho de cada passo é o mesmo. Se o bêbado puder dar um passo aleatório indefinidamente, qual será a probabilidade de ele cair do penhasco?”

Primeiro: você entendeu a pergunta? Se sim, chutes do que acontecerá? Bem, vamos ter um vislumbre desse problema por meio de "Passeio aleatórios".

O processo do Random Walk (ou passeio aleatório) foi inicialmente baseado no movimento irregular das partículas de pólen de flores, estudadas pelo botânico Sr. Robert Brown em 1828. Cientistas como Einstein e Smoluchowski estudaram assuntos semelhantes como processo aleatório, ruído aleatório, análise espectral e equações estocásticas.

O primeiro modelo simples de Random Walk proposto era não-correlacionado e não-viesado. Sabe o que é isso? Não? Pois é, vamos dar uma pincelada de leve, depois você pode voltar a assistir seu seriado favorito.

Não-correlacionado, no contexto random walk, significa que a direção do movimento é independente das direções anteriores já tomadas.

Não-viesado significa que não há direção preferencial, a direção movida em cada etapa é aleatória.

“Um passeio aleatório é um objeto matemático, conhecido como processo estocástico ou aleatório, que descreve um caminho que consiste em uma sucessão de etapas aleatórias em algum espaço matemático, como os inteiros.” (Fonte: o pai dos burros moderno, o Wikipedia).

Resposta que recebemos dos analistas quant da FLAM ao perguntar se um bêbado parado na beira de um penhasco cai ou não…

Aplicações de Passeio Aleatório: Preço das Ações

O passeio aleatório sugere que as mudanças nos preços das ações têm a mesma distribuição e são independentes umas das outras. Portanto, ele assume que o movimento passado ou tendência de um preço de ação, ou mercado não pode ser usado para prever seu movimento futuro. Em suma, proclama que as ações seguem um caminho aleatório e imprevisível que torna inúteis todos os métodos de previsão dos preços das ações no longo prazo.

Em 1988, tal teoria foi posta à prova no famoso Concurso de Investimento de Lançamento de Dardos. Idealizado pelo Wall Street Journal, esse concurso colocou investidores profissionais trabalhando na Bolsa de Valores de Nova York contra investidores falsos. Os investidores falsos consistiam na equipe do Wall Street Journal, que escolhiam ações jogando dardos no tabuleiro.

O experimento, intitulado “The Wall Street Journal Dartboard Contest”, ganhou muito alarde e atenção da mídia. Em 100 concursos, os investidores profissionais ganharam 61, enquanto os manequins lançadores de dardos ganharam 39. No entanto, os investidores profissionais apenas venceram o mercado (conforme representado pelo desempenho do Dow Jones Industrial Average) 51 vezes em 100.

Ou seja, as chances de sucesso de investidores profissionais ativos eram tão boas quanto a chance de tirarmos “cara” ao jogar uma moeda pro alto.

Isso quer dizer que devemos mandar embora todos os analistas, desligar o noticiário e achar todo o trabalho de pesquisa inútil, só escolhendo quais ações investir, jogando moedinhas, dados, análise técnica, búzios ou coisas do tipo?

Não! (embora isso tenha motivado Jim Simons a só contratar matemáticos e cientistas para seu time, que entendessem de passeio aleatório e movimento browniano, por exemplo).

Isso apenas quer dizer para você fugir de quem garante algum retorno com certeza.

Mas isso, também, você não precisa de nenhuma teoria super complicada para saber.

Aplicando esses conceitos matemáticos na compra e venda de ações, os investidores podem utilizar simulações baseadas em movimento browniano e passeios aleatórios para testar diferentes cenários de mercado e avaliar como os preços das ações podem reagir sob diversas condições. Essa abordagem ajuda a identificar níveis potenciais de suporte e resistência para os preços das ações, onde um preço pode ter maior probabilidade de parar ou reverter. Investidores e gestores de fundos podem usar essas informações para definir estrategicamente os pontos de entrada e saída de suas posições, maximizando o potencial de lucro e minimizando as perdas em um ambiente que, por sua natureza, carrega um grau significativo de incerteza.

Por exemplo, suponha que um analista deseje usar modelos de movimento browniano para prever os preços de uma ação específica. O analista pode criar um modelo computacional que simula várias trajetórias de preço para essa ação ao longo do próximo mês. Cada simulação produzirá um caminho diferente, refletindo a natureza aleatória dos movimentos do preço. Após rodar milhares de simulações, o analista pode observar que, apesar da variação, há uma tendência dos preços se acumularem em torno de certos valores. Esses valores, então, podem ser usados para identificar pontos de compra ou venda. Por exemplo, se a maioria das trajetórias sugere que o preço da ação raramente cai abaixo de $50, o analista pode considerar esse preço como um bom ponto de compra, esperando que o preço suba novamente, enquanto um preço recorrentemente alcançado no pico das simulações, digamos $70, pode ser visto como um ponto de venda oportuno.

Passeio Aleatório: Uma Escultura e Aplicação em Outras Áreas

A escultura Quantum Cloud de Antony Gormley em Londres foi projetada por um computador usando um algoritmo de caminhada aleatória. As seções de aço foram organizadas a partir de pontos na superfície de uma figura ampliada com base no corpo de Gormley que forma um contorno residual no centro da escultura.

Don't touch it (or throw it away), it's art: a Quantum Cloud

Na Física, os passeios aleatórios são usados como modelos simplificados do movimento aleatório de moléculas em líquidos e gases.

Em Genética populacional, passeios aleatórios descrevem a mudanças na frequência de uma variante do gene existente em uma população devido à amostragem aleatória de organismos.

Em Psicologia, passeios aleatórios explicam a relação entre o tempo necessário para tomar uma decisão e a probabilidade de que uma determinada decisão seja tomada, por exemplo.

Na Ciência da computação, passeios aleatórios são usados para estimar o tamanho da web. O site do X/Twitter usa passeios aleatórios para fazer sugestões de quem seguir. Em redes wireless, um passeio aleatório é usado para modelar o movimento do nó.

Como o(a) leitor(a) pôde perceber, a matemática dos movimentos brownianos pode ser utilizada em várias áreas. Talvez seja por isso mesmo que Galileu Galilei disse que a matemática é a linguagem com a qual Deus escreveu o universo. Verdade ou não, fato é que Jim Simons sobre utilizá-la com maestria. Que descanse em paz.

O livro o homen que decifrou o mercado é muito bom. Recomendo

Belissímo texto