A Guerra Impacta Investimentos?

Com cenas que mais pareciam vindas de um filme de Hollywood, tivemos neste final de semana mais um capítulo da guerra entre Rússia e Ucrânia: do que se sabe até agora, o líder do Wagner Group – um grupo de mercenários contratados pelo governo russo para atuar ao seu lado nas trincheiras contra a Ucrânia – se rebelou contra o ministério da defesa russo, chegando a tomar uma cidade importante naquele país e com objetivos de se dirigir à capital russa.

O objetivo da ação ainda não está claro a todos, mas parece ser fruto da frustração do líder da Wagner Group contra a estratégia militar russa, já pretendia ter uma ação rápida na Ucrânia mas que já se arrasta há mais de um ano (e sem previsão de quando acabará).

Enquanto não sabemos exatamente o que se passou (se é que um dia saberemos), as fotos do evento rodam as redes sociais: soldados camuflados e com armas de guerras em meio a civis na cidade de Rostov-On-Don, Moscou em estado de alerta e com barricadas sendo levantadas… Cenas que parecem vindas de um filme de Quentin Tarantino (Gorlami!) rodado no Leste Europeu, com pitadas de maquinações por baixo dos panos à lá 007.

E, para a surpresa e muitos, a possibilidade da queda de Vladimir Putin preocupou até seus inimigos, Estados Unidos e Europa: com a Rússia possuindo armamento nuclear, a possibilidade desse armamento ser administrado por uma “nova” milícia causou preocupação – ante a administração feita por um inimigo “conhecido”.

Nas redes sociais todos foram rápidos em colocar o jaleco de especialista em conflitos militares e política interna russo. E, logo menos, um influencer de finanças lança um vídeo no youtube com uma cara de assustado e um título em caixa alta do tipo “Descubra como a ação da Wagner Group pode impactar ser investimentos”, com alguma explicaçãozinha superficial e uma indicação de investimentos que seria dada independentemente da situação geopolítica do mundo.

Mas se o influencer faz vídeo é porque dá views, e têm views porque o investidor se interessa. E o investidor se interessa por um motivo simples: a ilusão do controle, a (falsa) sensação de que pode fazer algo para se proteger ante a (grandes) eventos. É um viés comportamental em que as pessoas sentem que podem exercer mais controle sobre seu ambiente do que realmente podem, e tende a levar os investidores a negociar mais do que o prudente, a manter carteiras pouco diversificadas ou a estratégias de investimentos perdedoras apenas para experimentar uma falsa sensação de controle sobre seus investimentos.

A ilusão do controle pode, por exemplo, fazer o investidor comprar uma ação porque foi convencido pelo influencer que aquela empresa específica vai se beneficiar da situação geopolítica mundial.

Isso tudo mesmo ninguém – nem os especialistas – tendo ideia de quando e como o conflito se encerrará.

Nesse caso específico da guerra entre Rússia e Ucrânia, existem alguns apontamentos óbvios: (1) a indústria bélica está com uma atividade alta (haja vista as remessas de equipamentos militares dos EUA para a Ucrânia) e (2) a atividade agrícola ucraniana foi drasticamente reduzida, diminuindo a oferta de grãos daquele país, o que afeta o preço de commodities como o milho (e o que, por outro lado, beneficia a agricultura brasileira, que passou a suprir em maior escala a demanda mundial).

Ir além dessas obviedades e tentar estimar o impacto no setor real (do tipo: “como se comportará as ações de consumo do mercado Europeu?”) é um exercício de futurologia que assemelha-se à astrologia (com a diferença que a astrologia tem regras mais claras).

Tentando disciplinar esse apanhado de disse-me-disse e “previsões definitivas” que perdem a validade com menos de uma semana, três pesquisadores americanos, David Hirshleifer, Dat Mai e Kuntara Pukthuanthong, analisaram o impacto que as guerras tiveram no resultado do mercado de ações americanos (proxy para o mercado acionário mundial) nos últimos 160 anos.

Na verdade, os pesquisadores analisaram o impacto que o noticiário e as percepções sobre guerra tiveram no retorno de ações e de títulos de renda fixa daquele país.

Em um exercício quase hercúleo, pegaram todas as edições do New York Times, jornal de grande circulação nos EUA e no mundo, e extraíram os textos. Dali, através de modelos estatísticos avançados, construíram um índice que classificava a “atenção do mercado” a diversos tópicos, como “guerra”, grandes desastres e outros temas não focados em desastres (como “consumo”, “boom do setor de construção” e “bolha em ações”, por exemplo).

O estudo tomou cuidado de levar em conta as alterações semânticas que ocorreram ao longo do tempo, mas a grande sacada do trabalho foi não somente considerar os eventos que aconteceram de fato (como uma guerra em um país do Oriente Médio), como também eventos que achou-se possíveis de ocorrer na época (como uma guerra que não chegou a ocorrer).

A conclusão? Que o tópico “guerra” é o que tem maior poder preditivo sobre o retorno das ações – muito mais do que tópicos como “crise no mercado de ações” ou “crise no setor de construção”.

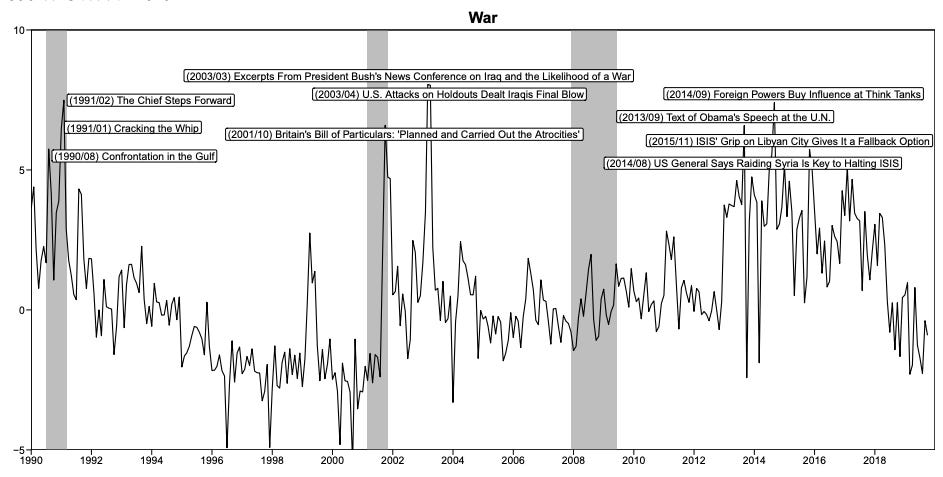

O “índice de Guerra” ao longo do tempo: eventos que não chegaram a ocorrer de fato tiveram impacto no mercado acionário (Hirshleifer, Mai e Pukthuanthong, 2023)

E esse “fator guerra” para explicar o retorno das ações tem crescido ao longo do tempo: ao longo da amostra de 160 anos, um aumento de um desvio-padrão no “fator Guerra” prevê um aumento de 3,80% no excesso de retorno anualizado das ações no próximo mês.

Na comparação, nos últimos 20 anos, esse número é de 9,83%.

Isso quer dizer que o investidor deve parar de olhar o balanço das empresas e passar a acompanhar o noticiário geopolítico? Óbvio que não.

O que podemos tirar de conclusão desse estudo é: não é apenas o que acontece, mas também o que espera-se que aconteça, que impactam as ações. Em especial, o que espera-se que aconteça em relação a conflitos bélicos.