A Sinuca de Bico Americana Que Você Deveria Estar Sabendo

Mercado imobiliário americano, sempre ele: epicentro da crise financeira de 2008, o assunto novamente tem preocupado muita gente por aí. Agora, porque os preços dos imóveis não param de subir – uma aparente contradição.

Uma Tradição Americana

Americano não pensa muito diferente do tio do interior: riqueza mesmo é ter uma casa para chamar de sua. Por isso mesmo, imóveis são uma das principais formas que os americanos investem seu dinheiro.

Essa tradição começou na década de 30, em meio à Grande Depressão, quando os EUA criaram a Administração Federal de Habitação (Federal Housing Administration, FHA) para ajudar os americanos a obter empréstimos à habitação, a esperança era aumentar a posse de casa própria e construir riqueza geracional.

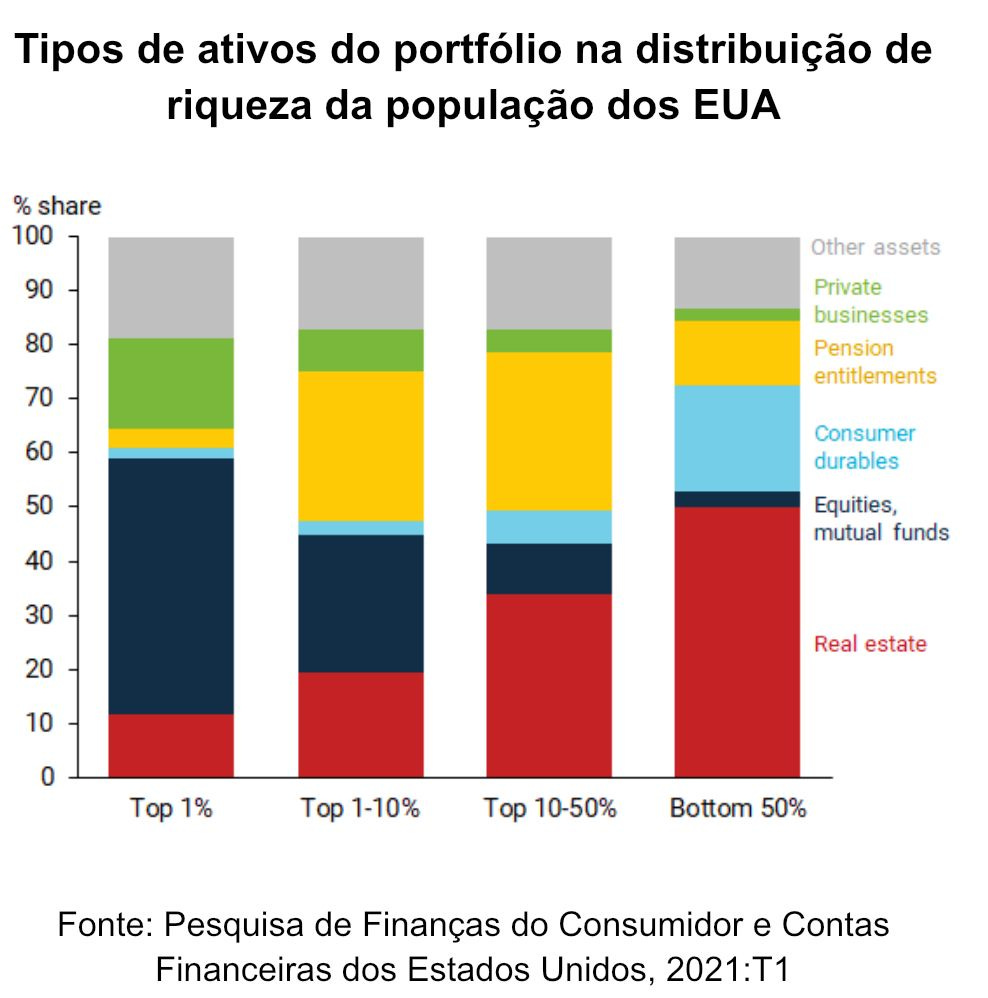

Segundo dados do banco central americano, metade da população americana mantém sua riqueza em imóveis.

Por isso mesmo, por ter muito dinheiro investido em imóveis, existe toda uma indústria financeira ao redor do setor imobiliário e suas hipotecas, como REITs (o mais próximo de um FII que tem) e os famosos Mortgage-Backed Securities (MBS), dentre outros. E o que acontece no mercado imobiliário, respinga diretamente no mercado financeiro.

A crise de 2008 foi tão profunda porque afetou um setor que além de ser muito grande em termos de volume financeiro, também afetava grande parte da riqueza do cidadão comum americano, o que causou um efeito em cadeia no consumo e na renda do país – e do mundo – todo.

Daqui Não Saio

Para conter a crise e evitar uma quebradeira geral, os EUA baixaram os juros – todo mundo sabe disso.

Acontece que os juros seguiram baixos e a vida seguiu. Nesse período, as pessoas foram reconstruindo sua vida e realizando o sonho americano da casa própria.

Com taxa de juros nas mínimas e uma cultura de financiamento imobiliário de longo prazo com juros fixos, os americanos foram se recompondo da crise e voltando a aquecer o mercado imobiliário.

Ocorre que: agora que a inflação deu as caras nos States e os juros foram elevados. Consequência? Ninguém mais quer fazer um financiamento novo. Quem financiou uma casa com taxa de juros fixas de 3% ao ano em 2020, acha um absurdo agora ter taxa de financiamento partindo de 7% ao ano. É o famoso “rate lock”.

Há poucas décadas atrás, era comum as pessoas venderem suas casas para comprar uma nova casa. Mas, com essa taxa de juros, os americanos pararam com essa cultura e tem permanecido na casa que tem, fazendo com que o mercado de revenda de casa tenha caído significativamente.

Para se ter uma ideia: há 20 anos, no terceiro trimestre de 2003 (sim, 2003 foi há 20 anos atrás), havia 83 milhões de casas ocupadas por seus proprietários nos EUA, e elas mudavam de mãos a uma taxa de 6,5 milhões de casas por ano. Hoje, o número de casas aumentou para 96 milhões, mas a taxa de vendas de casas existentes caiu para apenas 4 milhões de casas por ano.

Em termos percentuais, isso representa uma queda de 7,8% das casas existentes vendidas por ano para apenas 4,2%. Os americanos ficam em casa por muito mais anos, em média, do que costumavam, e isso se deve principalmente por razões financeiras — não porque eles queiram permanecer onde estão.

Quem Casa Quer Casa (Quem Não Casa Também Quer Casa)

Além de ter menos gente disposta a vender as casas existentes, aumentou o número de gente querendo comprar casa.

Os mimimilenials (ou geração Y) – nascidos entre os anos 1980 e meados da década de 1990 – estão aumentando a demanda porque agora está entrando no mercado imobiliário, depois de anos de atraso na compra de suas primeiras casas devido à crise financeira que os afetou bem quando iniciavam a vida adulta.

Adicione um segundo elemento nesse aumento de demanda: empresas de private equity estão comprando um número cada vez maior de propriedades, aumentando a concorrência. Em 2010, apenas cerca de 10% das casas foram compradas por investidores; agora é de aproximadamente 20%, de acordo com dados da Redfin.

Isso mesmo: tem muita empresa de PE virando quase que uma imobiliária. Apesar da identificação direta ser complicada, pois os fundos de PE operam através das LLCs, uma análise dos registros de propriedade com base em dados fornecidos por uma empresa de informações imobiliárias, PincusCo, mostra que a Carlyle, por exemplo, comprou mais de 150 edifícios na cidade de Nova York desde 2020. Os registros de propriedade indicam várias outras empresas apoiadas por private equity, incluindo Conway Capital e Peak Capital Advisors, compraram outros 150 edifícios ou mais.

Esse movimento gera competição com os compradores pessoa física e leva o preço dos imóveis para cima. Bom para quem tem casa (pois sua riqueza aumenta), ruim para quem não tem casa (porque além de juros maiores do financiamento, agora o valor da compra aumentou).

Inflação, Sempre Ela

E quem não tem casa, faz o que? Compra ou aluga.

Mas com o preço dos imóveis nas alturas e as taxas de juros subindo, os americanos que ainda não tem casa preferem alugar uma casa.

E o aumento na demanda por casas alugadas já gerou efeito no preço dos alugueis: enquanto que em 2016 a média nacional do aluguel ficava em US$1300 por mês, em 2023 esse valor subiu para US$2000, segundo o Zillow.

Ao todo, em 2022, os preços médios das casas e dos alugueis na América atingiram máximos históricos. Isso é ótimo para quem já possui, pois o valor de suas propriedades continua subindo. Mas para muitos americanos, pouco sobra para o custo crescente de tudo o resto, como alimentação e cuidados de saúde – e muito menos para poupar para comprar uma casa. Em última análise, o sonho da casa própria ou de um aluguer acessível está a tornar-se inalcançável para cada vez mais americanos.

E porque você deveria se importar com isso?

Porque uma razão pela qual o banco central americano tem tido tanta dificuldade em reduzir a inflação é que os gastos dos consumidores se mantiveram fortes. Isso ocorre em parte porque a maioria dos proprietários de casas com hipotecas — que representam 40% das famílias americanas — mal sentiram o efeito da campanha de aumento das taxas do Fed, por isso não restringiram os seus gastos, enquanto que, por outro lado, aluguéis tem sido um forte elemento para puxar o índice de preços ao consumidor para cima.

Uma sinuca de bico pra ficar de olho.

E minha impressao que o envolvimento do estado distorceu os precos do mercado imobiliario em todo mundo. Os precos de imoveis se tornaram impossiveis sem financiamentos de longo prazo estatal