BackTest ou BackTrote?

Se existe uma ferramenta amada e temida ao mesmo tempo no mercado financeiro, é o backtest. Ele é a pedra fundamental para qualquer fundo quantitativo, trader sistemático ou até gestor tradicional que quer montar uma estratégia convincente. Na teoria, backtests servem para avaliar como uma estratégia teria se comportado no passado, usando dados históricos para simular decisões de compra e venda. A lógica por trás é simples: se uma estratégia teve um bom desempenho no passado, há uma chance razoável de que ela funcione no futuro.

O problema? O mercado não respeita a lógica e os dados disponíveis podem ser um recorte de uma janela que não representa muito bem uma tendência mais ampla. Backtests podem “mentir”, e muitos investidores só percebem isso quando o dinheiro real já está na mesa. A verdade é que, por trás de muitos backtests gloriosos, existe um processo de ajuste excessivo, conhecido como overfitting. Isso significa que, ao testar milhares de combinações de parâmetros, pesos e critérios, gestores acabam encontrando um modelo que parece “perfeito” — mas que só funcionou no passado por um certo acaso.

Eis um bom exemplo do que seria um “overfitting”

O estudo "How backtest overfitting in finance leads to false discoveries", de David H. Bailey e Marcos López de Prado, explica como essa prática se tornou uma armadilha comum no mercado financeiro. Com a evolução da tecnologia, ficou fácil testar milhões de combinações em busca da estratégia “ótima”, mas sem nenhum controle rigoroso para evitar ilusões estatísticas. O resultado? Fundos e modelos que parecem imbatíveis nos relatórios, mas que colapsam quando enfrentam o mercado real.

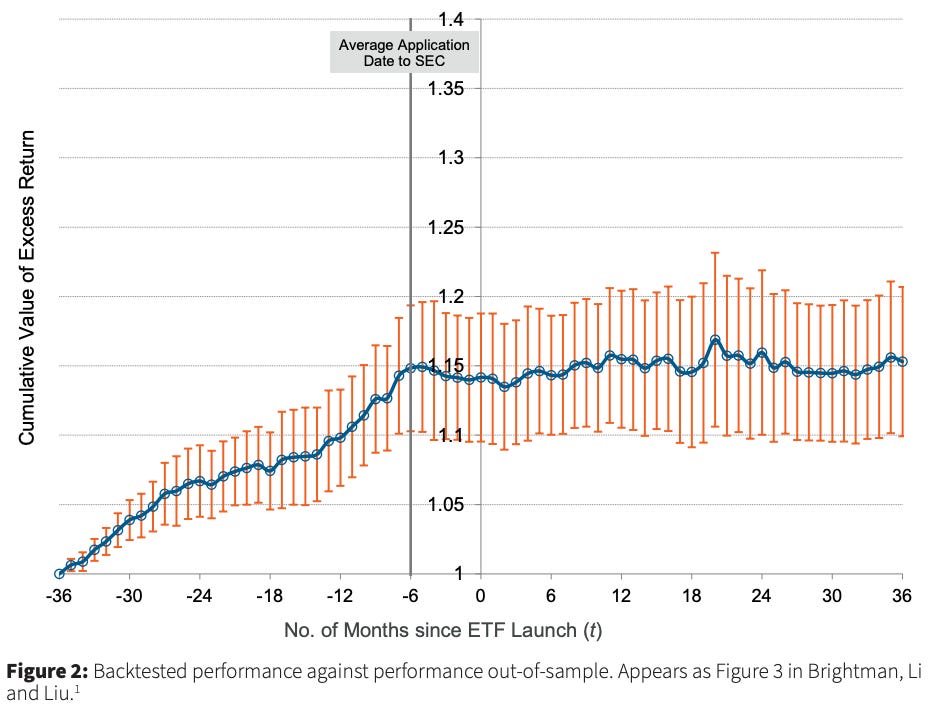

Quer um exemplo? Um estudo de 2015 (Brightman, Li e Liu) calculou o desempenho de todos os ETFs lançados no mercado americano de 1993 a 2014. Os pesquisadores constataram que as estratégias de investimento subjacentes desses ETFs entregaram excesso de retorno (retorno acima do benchmark) anual médio de aproximadamente 5% antes de seu lançamento (ou seja, em backtests). Este forte desempenho contrastou com os excesso de retorno anual médio de aproximadamente 0% quando usado fora da amostra:

Depois que eram colocados “na rua", muitos fundos de índice performaram pior que o previsto

A explicação? Tal comportamento tão decepcionante é inteiramente consistente com um processo de design de portfólio que envolve extensa exploração computacional dos parâmetros do índice de referência e seleção apenas dos parâmetros “ótimos” para a construção do fundo de índices. Isto é: a escolha do índice era feita com base no melhor backtest possível, não em uma lógica econômica sustentável. O mercado “real” simplesmente ignorou essa "descoberta" e forçou os fundos a entregar retornos bem mais modestos.

O maior risco do overfitting é que ele cria uma ilusão de segurança. O investidor olha para um gráfico de performance histórica, vê curvas suaves e crescentes e acredita que encontrou o Santo Graal dos investimentos. Mas, como o estudo aponta, isso não passa de uma miragem estatística. E pior: quanto mais uma estratégia é testada e ajustada, maior a chance de que o backtest seja apenas um reflexo do passado e não uma previsão confiável do futuro.

Para evitar cair nessa armadilha, é essencial aplicar técnicas que penalizem modelos excessivamente ajustados, como o Deflated Sharpe Ratio, que leva em conta o número de tentativas feitas antes de chegar ao resultado final. Além disso, usar dados fora da amostra e rodar simulações com walk-forward analysis pode ajudar a validar se um modelo realmente tem poder preditivo.

A realidade do mercado é cruel: se um fundo te mostra um backtest perfeito, com retornos estratosféricos e drawdowns mínimos, desconfie. Se perguntarem quantos modelos foram testados antes de chegar naquele resultado e a resposta for “milhares”, saiba que a estratégia pode ser só mais um backtrote—e você pode ser o próximo a cair nele.

Mudando de assunto: e a $TRUMP, hein?

Tem mais gente usando stablecoins do que Bitcoin para fazer pagamentos internacionais. E quem já sentiu o gosto amargo de ver o preço da sua comprinha online cair pela metade enquanto você espera os Correios fazerem o trabalho entende bem o porquê disso.

O BTC continua sendo a principal referência do mercado cripto. Mas convenhamos que a sua alta volatilidade limita sua eficiência como meio de pagamento.Há quem diga que existe algo de antinatural, quase irônico, de atrelar criptomoedas a moedas fiduciárias, mas me parece uma característica essencial do ser humano que se usufrua daquilo que mais lhe é mais cômodo.

Moedas fiduciárias existem há séculos, e os benefícios da tecnologia do mundo cripto são inegáveis. Resultado: stablecoins.

Nos Estados Unidos atualmente, o presidente Donald Trump tem demonstrado interesse crescente no mundo das criptomoedas – e não estamos falando apenas de sua própria criptomoeda, $TRUMP, tem até gente comentando que o departamento de Eficiência Governamental (DOGE), liderado por Elon Musk, iniciou conversas sobre o uso da tecnologia blockchain para ganhos de eficiência. Recentemente, Trump assinou uma ordem executiva que posiciona as stablecoins como parte da estratégia do governo para reforçar a supremacia global do dólar, o que beneficia emissores importantes como Tether e Circle. Outro movimento significativo foi a nomeação de Howard Lutnick, CEO da Cantor Fitzgerald e figura de destaque no mercado cripto, especialmente com sua conexão à Tether, para o cargo de Secretário de Comércio. Essas iniciativas sinalizam uma administração mais receptiva às criptomoedas, criando um ambiente regulatório favorável a elas.

Por aqui, no Brasil. sua empresa pode começar agora mesmo a facilitar pagamentos internacionais em reais com o Foxbit Gateway, da Foxbit. Além disso, com o Foxbit Pay, pode aceitar pagamentos em criptomoedas e receber os valores como preferir. Saiba mais no portal da Foxbit.