Deflação e subida de juros- Condado View

Legenda: Esta é a sua carta semanal para atualizar o cenário de mercado. O objetivo é que você pelo menos fique um pouco mais informado ou tenha o que comentar na mesa do almoço.

Brasil – Deflaçãozinha e o eterno "mais do mesmo"

Vocês viram o real dando um show e valorizando mais de 1% contra o dólar na quinta-feira (05)? O cenário externo de juros em queda deu aquela mãozinha, mas não foi só isso. A fala do Diogo Guillen, do Banco Central, de que uma eventual alta de juros seria gradual, caiu como um abraço quentinho no mercado. E a captação de 750 milhões de dólares pela Eletrobras com títulos de dívida também ajudou. A sensação foi de que a festa estava só começando.

Mas calma, porque no resto da semana vimos que vamos precisar de muito mais do que boas intenções e um discurso simpático para o real não derreter. O déficit do governo em julho veio maior do que o esperado: quase R$ 230 bilhões no acumulado de 12 meses, mais de 2% do PIB. E a balança comercial – aquela que a gente sempre contou como porto seguro – mostrou um superávit bem mais tímido do que o esperado. Exportações caindo, importações subindo... A essa altura, você já sabe o que acontece com os termos de troca.

E não para por aí: o Japão resolveu jogar mais lenha na fogueira, sinalizando um aumento na taxa de juros, o que leva ao desmonte dos carry trades – ou seja, mais um soco no nosso real. O lado bom é que isso significa que estamos vivendo mercados racionais.

Tivemos os dados do IPCA de agosto, que apresentou uma deflação de 0,02%, ligeiramente melhor que o esperado. O acumulado dos últimos 12 meses caiu de 4,50% para 4,24%, o que parece bom, né? Mas não vamos nos animar demais. É como encontrar 5 reais no bolso: bom, mas não vai pagar o whisky do fim de semana.

A composição da inflação deu um pequeno respiro, com núcleos e serviços subindo menos, mas o viés continua altista. Os principais motivos para preocupação são: a bandeira tarifária de energia elétrica, pressionada pela seca, e a inflação de alimentos, que estava até ajudando, mas agora começou a acelerar. Isso vai continuar jogando os preços para cima. No fim das contas, o IPCA deixou uma mensagem clara: a inflação recuou, mas as pressões continuam.

Na semana passada, a Petrobras estava levando uma surra. Esta semana, dois fatores ajudaram a nossa petroleira preferida a se reerguer e acumular uma alta de mais de 1% na segunda-feira (09). Primeiro, a tempestade tropical Francine – que, se virar furacão, vai atrapalhar as operações no Golfo do México. Segundo, a China aproveitando a promoção do petróleo para recompor suas reservas.

Mas aí chegou terça-feira (10) e o mercado petrolífero já não era mais o mesmo. O Brent despencou para US$ 70 por barril, o menor nível desde dezembro de 2021. A OPEP revisou a demanda global para baixo e as coisas desandaram.

Também vimos por aqui, o resultado do setor de serviços em julho, um dos motores da nossa economia por ter o maior peso na atividade. Depois de um salto robusto de 1,7% no mês anterior – que levou o setor a bater recordes –, a expectativa era de uma leve correção. Mas, para a surpresa geral, o setor cresceu mais 1,2%. O momento é positivo, e o crescimento empresarial está dando o tom desse ciclo.

O alívio que o Ibovespa teve na quarta-feira (11) pode ser creditado à Vale, que surfou na onda da melhora nas projeções do minério de ferro e disparou 2,84%.

EUA – CPI não assusta tanto

Finalmente tivemos acesso ao dado mais aguardado pelo mercado: o payroll de agosto. Os EUA criaram 142 mil vagas de emprego, abaixo do esperado, mas com uma leitura positiva no geral, pois confirma o esfriamento do mercado de trabalho – sem empurrar a economia para o temido território de recessão.

Na terça-feira (10), os investidores estavam em modo espera, de olho nas pesquisas pós-debate entre Trump e Harris, além dos dados do CPI que estavam por vir. Curiosamente, no dia seguinte (11), o debate não teve tanto impacto no mercado, apesar de Kamala Harris ter sido apontada como a vencedora.

E veio! O CPI de agosto veio como previsto, com uma alta de 0,2%. Nos últimos 12 meses, a inflação caiu de 2,9% para 2,5%, o menor nível desde março de 2021. Já o núcleo da inflação, que exclui os itens mais voláteis, surpreendeu com um avanço de 0,3%, se mantendo estável em 3,2% ao ano. Nada grave, mas a inflação de alugueis continua sendo o calcanhar de Aquiles, pesando no bolso dos americanos e complicando a vida do Fed.

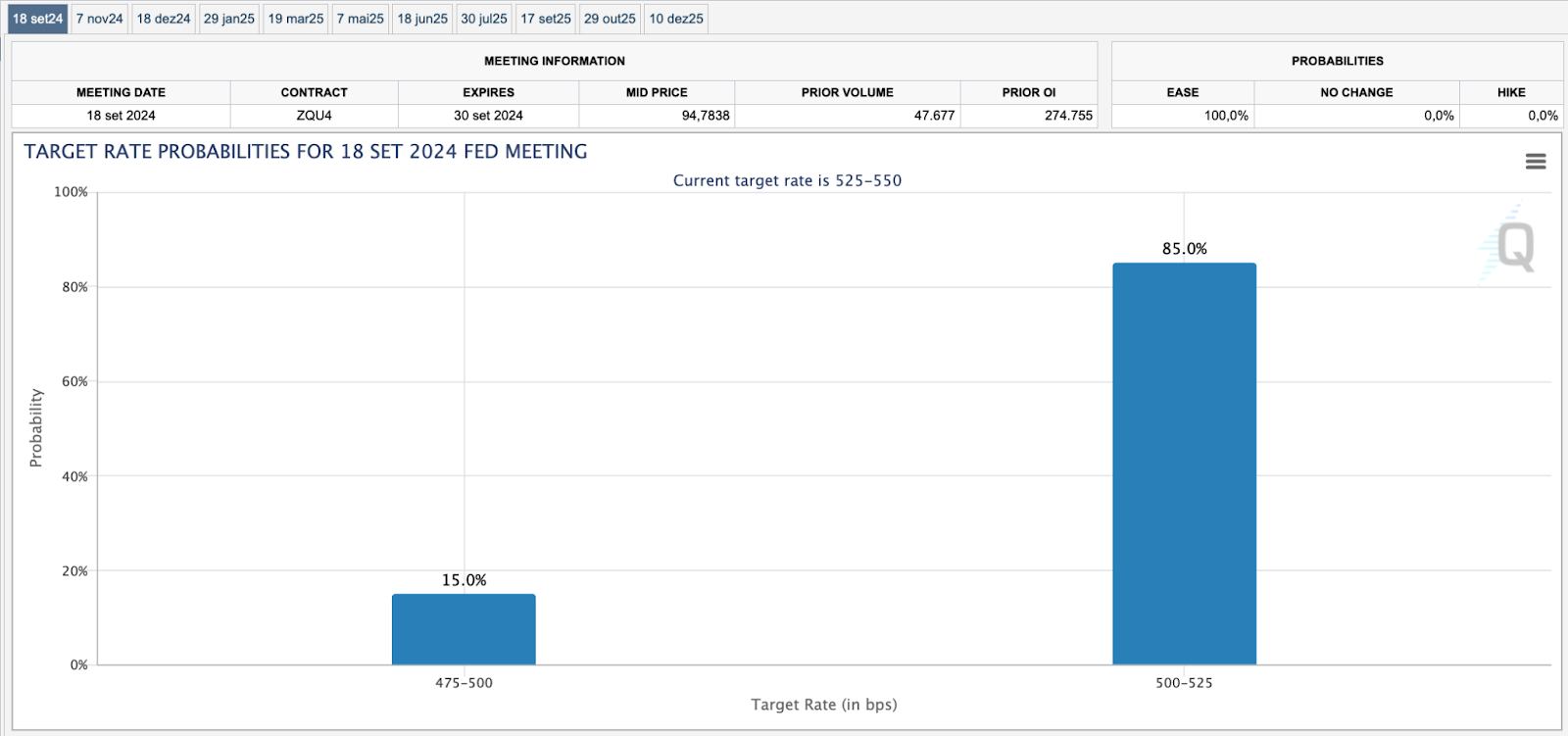

Mesmo assim, o CPI como um todo não foi desastroso: desconsiderando o setor imobiliário, o super núcleo tem rodado a 1% anualizado nos últimos três meses. Com esse dado sendo o último grande desafio antes da reunião do Fed, um corte de pelo menos 25 pontos-base já é ponto pacífico.

As chances de um corte mais agressivo, de 50 pontos-base, ainda existem, mas são pequenas – o mercado calcula apenas 15% de probabilidade.

Fonte: CME

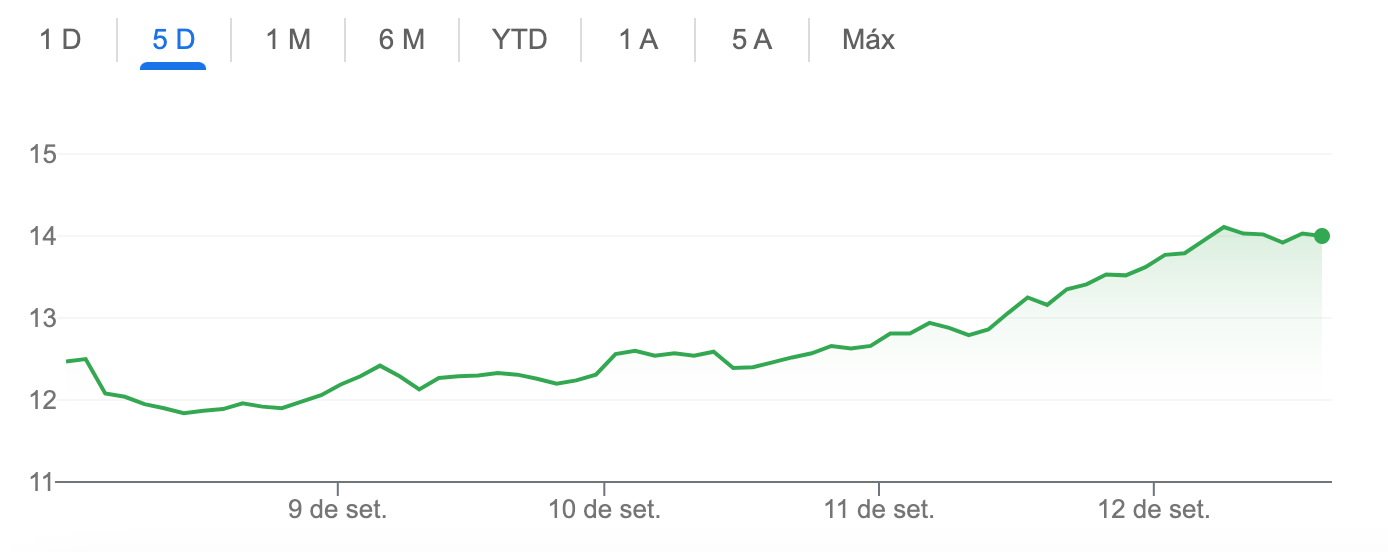

E não podemos esquecer da Nvidia, que voltou a brilhar nesta semana. Na quarta-feira (11), suas ações subiram 8,15% após o governo sinalizar que pode permitir a exportação de chips para a Arábia Saudita.

Fonte: Google

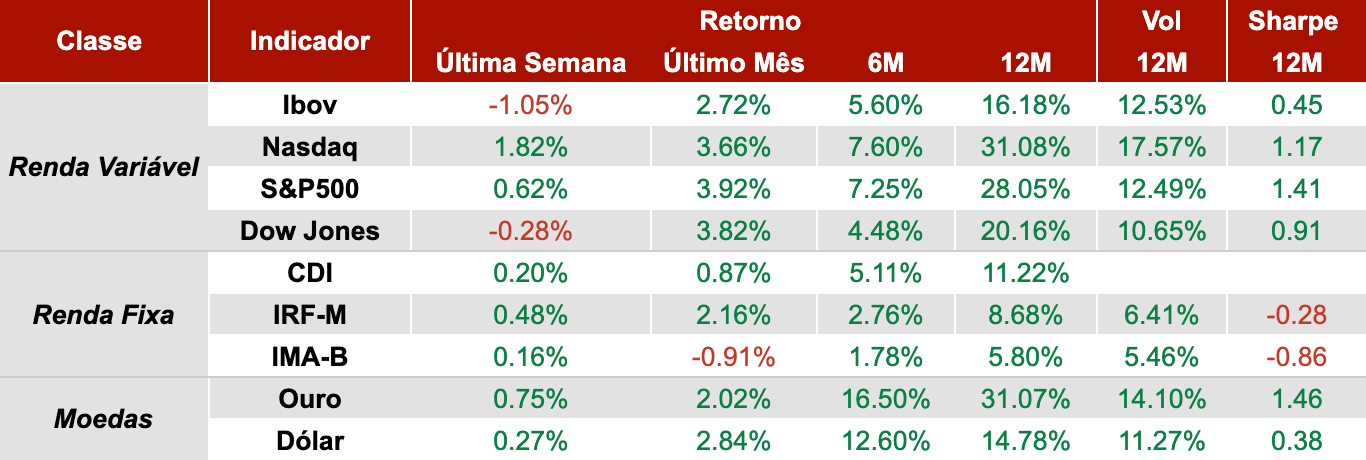

Dados de mercado

Data-base: 11 de setembro de 2024.

Fonte: Yahoo! Finance

Frase do dia

“É difícil remover pela lógica uma ideia que não foi colocada ali pela lógica em primeiro lugar.” – Gordon Livingston

Curiosidade da semana

As formigas não têm pulmões . Em vez disso, respiram por espiráculos , nove ou dez pequenas aberturas, dependendo da espécie.