IPCA+6% e o (Quase) Almoço Grátis

Lembra quando a gente ficava se perguntando quando ia ser a festa dos 150k do Ibov? Pois é, saudade do que a gente não viveu. Agora, a gente só quer que ela fique acima dos 120k, vivendo na esperança de chegar aos 130k…

Enquanto isso, a renda fixa (que de fixa não tem nada, você já deveria saber que a renda fixa "vareia") terminou a semana dando um show: os títulos Tesouro IPCA+ com vencimentos em 2029, 2035 e 2045 registraram taxas de 6,18%, 6,20% e 6,11%, respectivamente – os percentuais são considerados os mais altos desde março de 2023.

Contextualizando

Primeiro, uma explicação pra leigos: títulos Tesouro IPCA+ são títulos do governo que pagam ao portador, no vencimento, o quanto rendeu a inflação medida pelo IPCA mais um jurinho – o tal dos juros reais, que gira na casa dos 6% ao ano, mas a depender das condições de mercado (como as atuais) podem ser mais altos, como os vistos essa semana. Ou seja, o título te protege contra a perda de compra e ainda paga um juros real. Bom demais (bond mais almoço semi-grátis).

Segundo, uma explicação de cenário: esses valores de juros reais (ao redor dos 6%) dependem de vários elementos, e essa semana os especialistas apontam que foi o cenário externo de incerteza de juros americanos e o cenário interno de incerteza fiscal que motivou os títulos a estarem pagando mais juros.

Do lado do cenário externo, a expectativa é que o banco central americano suba os juros. Como os juros americanos são a taxa de referência de juros para o mundo todo, subir juros americano significa que todos os demais juros tem que se elevar um pouquinho para manter sua atrativa – e nós, brazukas e nossa Selic, também precisamos nos adequar.

Uma História Mais Velha Que Andar Pra Frente

Não obstante esse cenário na gringa, Brasília também não cansa de nos surpreender e mandou notícias essa semana dizendo que pior do que tá, fica: apesar da arrecadação recorde, a previsão de gastos do governo segue crescendo, de forma que o saldo líquido entre o que se arrecada e o que se gasta estão desalinhados.

E isso só significa uma coisa: resultado fiscal pra baixo e dívida pública pra cima. E aqui, qualquer devedor do Serasa sabe: quanto mais endividado você está, mais juros você paga. É mais ou menos nessa linha que vai a explicação de porque os juros reais dos títulos públicos estão subindo.

E essa história de dívida brasileira e juros para cima são mais velhas que andar pra frente: foi isso que motivo o ajuste fiscal e a Lei de Responsabilidade Fiscal do Plano Real, foi isso que motivou a Lei do Teto de Gastos do governo Temer… Tudo isso pra controlar a dívida pública para não entrar em uma trajetória explosiva – nós já tivemos nessa situação e não foi nada legal…

Estavam Deixando A Gente Sonhar

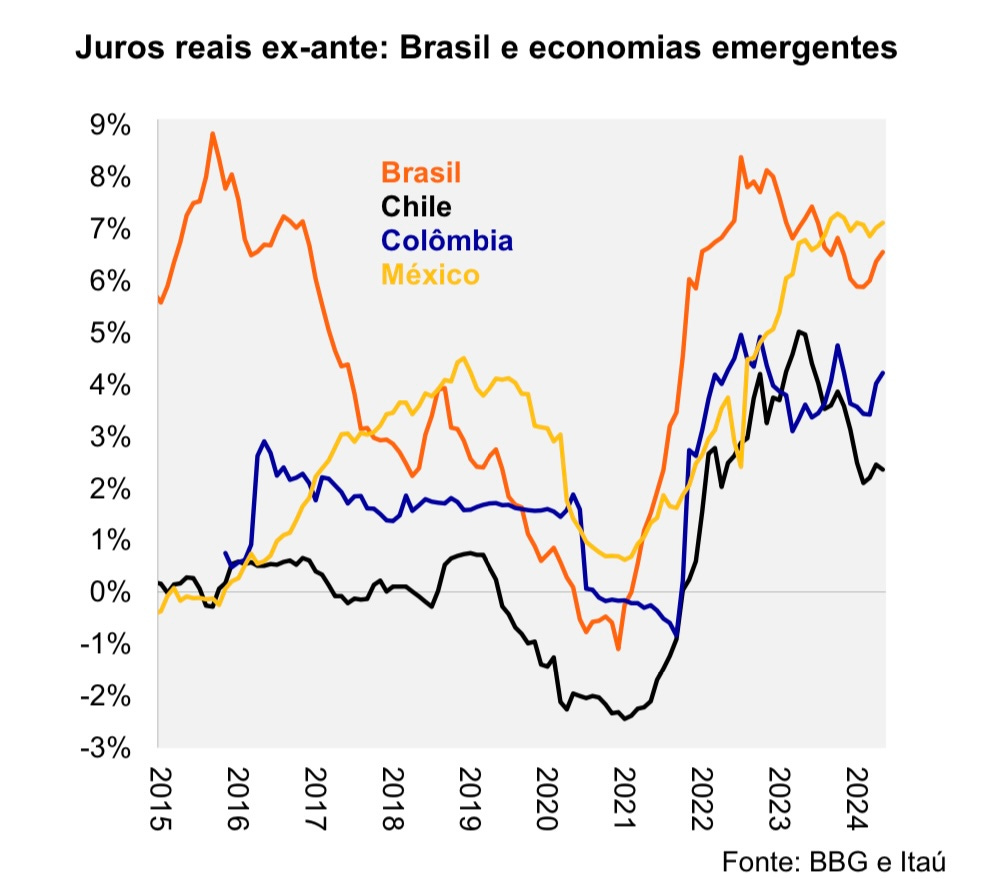

Os esforços para disciplinar os gastos do governo, a inflação e os juros pagos pela dívida conseguiram ser efetivos: segundo um belíssimo estudo produzido pelo Itaú, os juros reais (aqueles mesmos, que o Tesouro IPCA+ pagam) estavam caindo desde a implementação do Teto de Gastos. Os juros reais no Brasil caíam mais que o de outros países, inclusive.

Não por acaso, também foi nessa época que começamos a ver a Bolsa melhorar: juros pra baixo pode suportar Bolsa pra cima. Isso porque o custo de financiamento das empresas cai, as empresas podem contratar mais, crescer e entregar mais lucros, basicamente. Se levar em conta o fenômeno das redes sociais e dos agentes autônomos indo buscar recursos na ponta para investir na renda variável (empresas) então… Vish, é o que vimos nos último anos, com a expansão da renda variável e nossa esperança na festa do Ibov 130k. Recurso a rodo entrando na Bolsa.

Choque de Realidade e a Disputa Pelos Recursos Privados

Mas o destino é um fanfarrão e o choque do Covid fez com que o Teto de Gastos fosse rompido para que o governo tivesse recursos para enviar auxílio às famílias que eventualmente perderam seu emprego pelo lockdown – normal, é pra isso que servem as cláusulas de escape do orçamento.

O que nós não contávamos (ou não queríamos ver) era que: uma vez que você dê sinal verde para Brasília gastar, Brasília jamais recuará. Normalizados as atividades e o fim do lockdown, os gastos continuaram subindo e mesmo com o novo Arcabouço Fiscal as coisas não voltaram à trajetória anterior e chegamos ao patamar visto essa semana: expectativas de dívida (e juros!) pra cima.

E juros pra cima quer dizer uma coisa, em termos de investimentos: recursos sendo drenados da renda variável para a renda fixa. Uma história antiga. Só pra você ter uma ideia: enquanto a Bolsa brasileira abocanha cerca de R$ 3 trilhões da poupança privada existente (tanto doméstica quanto estrangeira), o governo abocanha R$ 6 trilhões dessa poupança privada através dos títulos públicos, concorrentes da renda variável.

O sonho acabou?

Óbvio que não, mas agora a barra ficou mais alta. Empresa que quiser tomar recursos emprestados, têm que disputar os recursos do emprestador com o governo, que tá pagando o tal do IPCA+6 (+7 talvez?).

Não é uma tarefa fácil. Inclusive, um estudo feito pelo professor Michel Viriato mostra como que, nos últimos 10 anos, apenas um ativo rendeu mais que IPCA+6: ações de empresas tech na Bolsa Americana.

O índice de ações de tecnologia Nasdaq se valorizou o equivalente a IPCA + 9,7% ao ano na última década. De resto, o IPCA+6 colocou no chinelo uma classe longa de ativos. Ou seja, colocar seu dinheirinho pro governo pagar juros tem sido, em média, melhor do que colocar pra rodar na bolsa. É o tal do crowding-out que tanto falam…

Isso explica, inclusive, os últimos acontecimentos na Faria Lima: uma dança das cadeiras grande em gestores de renda variável famosas, que estão suando para bater até mesmo o CDI.

Bom de um lado – nada mal o governo te pagar um juros real positivo desse tamanho, se você é um investidor. Preocupante de outro – se você, assim como eu, é brasileiro e sabe que dominância fiscal é algo a se preocupar. Isso, porém, são cenas para os próximos capítulos.

Para Saber mais:

Para saber mais sobre como o IPCA+6 virou o "inimigo" da bolsa e o benchmark para renda variável, assista o último episódio do PodInvestir, da Inteligência Financeira. Uma aula de Finanças Corporativas com Carlos Woelz (Kapitalo) e Sara Delfim (Dhalia). Link aqui.

A Inteligência Financeira é a plataforma de conteúdo financeiro que deixa a tarefa de investir no Brasil e no mundo um pouco menos difícil, trazendo informações e análises exclusivas. Acompanhe mais pelo site.

Esse estudo não me parece considerar o efeito cambial de 10 anos investido em S&P em $ versus IPCA+6 em R$.