La política monetária soy yo - Condado View

Legenda: Esta é a sua carta semanal para atualizar o cenário de mercado. O objetivo é que você pelo menos fique um pouco mais informado ou tenha o que comentar na mesa do almoço.

Condado View em clima de feriado saindo excepcionalmente na sexta-feira. Infelizmente o assunto dessa semana é sério, com escalada de conflitos tanto no oriente médio, quanto entre o nosso Executivo e Legislativo, além de uma super-quarta que surpreendeu muita gente. No que você acha que vai dar esses conflitos? Manda um e-mail para a gente no contato@farialimagroup.com.br e conte suas teorias mais mirabolantes.

Oriente Médio

Que o oriente médio é um barril de pólvora a gente já está cansado de saber, cansado inclusive ao ponto de estarmos muito bem treinados a desmerecer as notícias de trocas de mísseis como mais uma iteração de uma guerra infinita. Sabendo disso, vamos tentar sintetizar o que tem de relevante dessa vez.

Na sexta-feira passada (13), a Força Aérea Israelense lançou a maior ofensiva aérea já registrada contra o Irã: mais de 200 caças atingiram mais de 100 alvos ligados ao programa nuclear e ao aparato militar de Teerã. Entre os principais pontos bombardeados estavam instalações de enriquecimento de urânio em Natanz, o reator de água pesada de Arak/Khondab, quartéis da Guarda Revolucionária em Teerã e bases aéreas em Tabriz e Ramadã.

Naturalmente Teerã responde com retaliações: contabilizando até hoje (20) havia disparado mais de 450 mísseis balísticos de médio alcance e lançado mais de 1000 drones contra alvos civis e militares em Israel, forçando milhares de pessoas a buscar abrigo em estações de metrô de Tel Aviv e Haifa. O balanço até hoje aponta mais de 600 iranianos mortos, enquanto em Israel o número de vítimas chegou a 24, com danos significativos à infraestrutura energética e a aeroportos. Uma tragédia. O Conselho de Segurança da ONU convocou sessões emergenciais, mas por ora, não há sinal de cessar-fogo: ambos os lados afirmam que “responderão com força a qualquer novo ataque”, mantendo o risco de escalada regional no nível mais alto desde 1973, quando da Guerra de Yom Kippur.

Essa comparação com 1973 serve tanto para dar uma referência da magnitude do conflito, quanto para tentar explicar porque tanta gente de repente começou a comentar sobre um Estreito que você provavelmente nunca tinha ouvido falar.

Quem estuda os ciclos econômicos dos EUA com carinho (todos vocês, eu tenho certeza disso) sabe que a década de 70 não foi um período muito favorável para quem usa dinheiro para comprar coisas, já que a inflação bateu níveis que não eram vistos desde o período do pós guerra nos EUA. Aproveitando as poucas unanimidades que existem entre os economistas, dá pra falar com tranquilidade que o quadruplicar do preço do petróleo entre 1973 e 1974 teve uma parcela razoável de culpa nesse processo. E quem resolveu fechar as torneiras e reduzir drasticamente a oferta da commodity? Os países árabes exportadores de petróleo, e por quê? Para pressionar os EUA a deixar de apoiar Israel na guerra que o país judeu travava no Oriente Médio. Soa familiar?

O ponto de tensão da vez é o Estreito de Hormuz cuja relevância é muito bem sumarizada no infográfico do Visual Capitalist reproduzido em parte abaixo:

Fonte: Visual Capitalist

Boa parte do petróleo do mundo é produzido no Golfo Pérsico, e boa parte do petróleo do Golfo Pérsico é exportado pelo Estreito de Hormuz. Mas assim, embora essa seja a preocupação do momento, nenhuma interferência concreta foi feita na região, e os navios cargueiros continuam transitando por lá normalmente, embora com tarifas substancialmente mais caras.

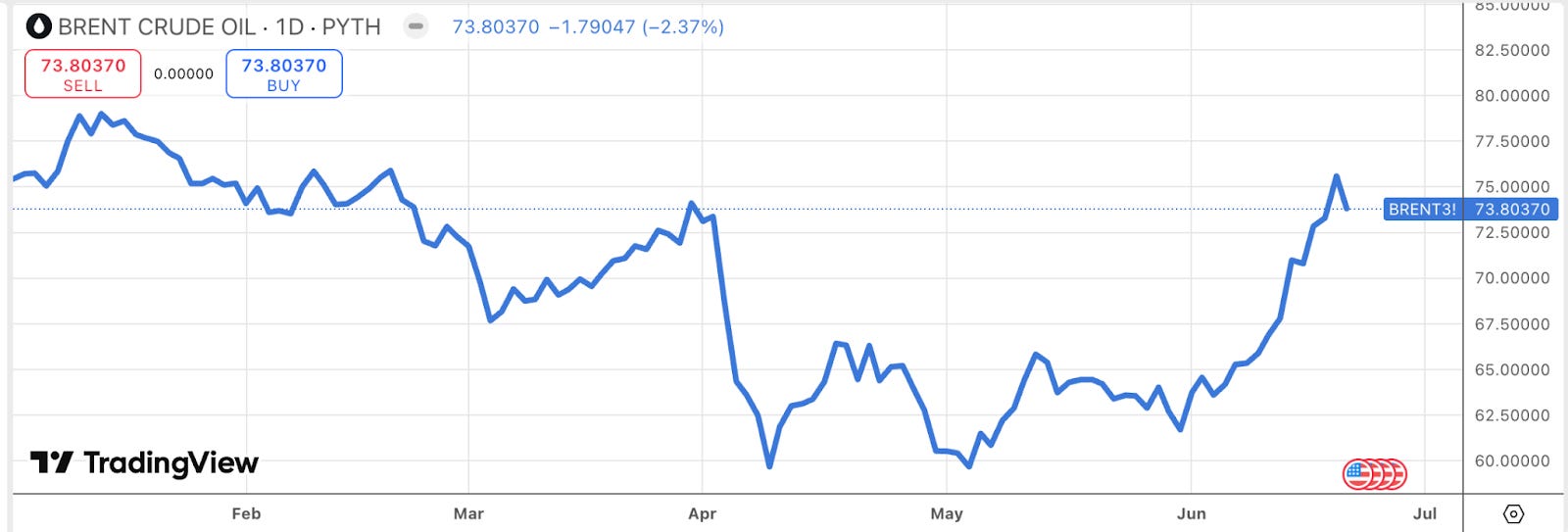

Caso você não queira se dar ao trabalho de acompanhar o desenvolvimento de complexas dinâmicas geopolíticas e estimar evento após evento a probabilidade de dar ruim, basta olhar o preço do petróleo, sabemos que essas probabilidades impactarão os preços diariamente. E, dando uma olhada no gráfico, vemos que embora o preço tenha subido depois da última sexta-feira (13), ainda está em um nível abaixo do que estava no começo do ano, por exemplo.

Fonte: Tradingview

Se você quiser ir além de olhar somente o preço (que deveria ser o ponto médio das expectativas, ponderadas pelas suas probabilidades) e quiser entender como os agentes de mercado estão precificando as probabilidades de de cauda, como esse que descrevemos acima, basta olhar as probabilidades dos movimentos de preço implícitas nas opções de Petróleo Brent e como sua cauda à direita ficou mais pesada depois do início do conflito.

Fonte: Financial Times

Super Quarta: FED

A principal preocupação de um petróleo alto é o impacto nos custos e consequentemente nos preços dos produtos: a nossa conhecida inflação. E quem tem um interesse particular nesse número lá nos EUA é o FED, que se reuniu nesta quarta-feira (18) para decretar um sonoro (e já aguardado) “manteu” das taxas entre 4,25% - 4,50% e deixou claro que só começará a cortar quando tiver “maior confiança” de que a inflação converge para 2%. Apesar das expectativas ainda sugerirem dois cortes até dezembro, a projeção de inflação subiu para 3,0% no fim de 2025, sinalizando que o alívio virá mais tarde do que o mercado previa.

Na coletiva de imprensa uma série de riscos foi levantada, entre eles estavam:

(i) o choque de custos que pode vir das tarifas comerciais anunciadas por Trump,

(ii) a crise no Oriente Médio, com potencial de pressionar energia, e

(iii) a recente alta das expectativas de inflação de curto prazo em pesquisas de consumidores.

Como o desemprego segue baixo (4,2%) e a atividade ainda se expande em ritmo “sólido”, o Comitê concluiu que não há urgência em afrouxar a política monetária e prefere observar os impactos desses choques antes de agir.

Como também era de se esperar, Donald Trump recorreu às redes sociais para questionar bastante tanto a decisão quanto as capacidades cognitivas do presidente do FED, Jerome Powell.

Se publicamente os comentários já foram esses, só posso imaginar o que foi dito pessoalmente. Acho até que algum incomodado deve ter falado baixinho no meio da confusão na Casa Branca: “Então vai lá e faz melhor!” e parece que o Trump não só escutou como inclusive gostou da ideia. A audição do Presidente realmente está ótima para a idade dele.

Super Quarta: BCB

O Banco Central surpreendeu boa parte do mercado ao elevar a Selic em mais 25 pontos-base, para 15% ao ano na reunião de quarta-feira (18). É um patamar que não vemos desde 2006. A maioria dos economistas apostava em uma pausa depois de seis altas seguidas, mas o Comitê julgou que a desancoragem das expectativas de inflação, somada ao consumo ainda resiliente, exigia um aperto adicional. A decisão (unânime) dominou a “Super Quarta” e levou as projeções de corte a serem empurradas para 2026 pelas principais casas.

A ata divulgada logo depois manteve o tom austero: o Copom vê necessidade de deixar os juros “em nível contracionista por período bastante prolongado”. Por outro lado, se as condições se mantiverem, a reunião de agosto deve marcar o fim do ciclo de alta. O texto também reiterou disposição de retomar aumentos se os riscos fiscais ou externos se agravarem, mas o foco agora passa a ser medir por quanto tempo a SELIC ficará parada em 15%.

É justamente esse “por quanto tempo” que vira instantaneamente a discussão dominante nos elevadores da Faria Lima. A permanência da taxa nesse patamar dependerá da inflação convergir para algo suficientemente próximo à meta de 3%. Acontece que do outro lado do ringue, o oponente do COPOM, está a saúde fiscal de um governo impopular em ano pré-eleitoral. Será que vai ser uma convergência tranquila?

Dados de Mercado

Data-base: 19 de junho de 2025

Fonte: Yahoo! Finance

Frase do dia

“Um ditado espirituoso não prova nada.” - Voltaire

Curiosidade da semana

O maior tempo que alguém conseguiu prender a respiração debaixo d'água foi de mais de 24,5 minutos. O recorde mundial de prender a respiração debaixo d'água foi alcançado pelo croata Budimir Šobat em 27 de março de 2021, que prendeu a respiração por um total de 24 minutos e 37 segundos. Em média, um ser humano consegue prender a respiração entre 30 e 90 segundos.