Manual Prático de Como Culpar o Fiscal por Tudo (Inclusive sua rentabilidade)

Pequenos recortes de conversas escutadas pelo menos todos os dias nos elevadores espalhados pelo Condado da Faria Lima:

- Por que que a curva de juros está abrindo 30 bps hoje?

- Ah, você viu o que Lula falou? Vai ter impacto no fiscal.

- Por que o dólar bateu 6,20?

- Rapaz, com o fiscal cagado desse jeito, você queria o quê?

- E o Ibov não sai de 120 mil mais faz anos?

- Também, com o fiscal assim, ninguém tem apetite de risco.

- Por que você não bate o CDI faz 3 anos?

- Com certeza foi o fiscal.

- Mas o que é o fiscal?

- Pergunta idiota. Chegou meu andar.

Não é do fiscal acima que o pessoal está falando. Ou seja, todos os problemas do mundo não são culpa desse engajado cidadão que o Jornal Nacional exibia orgulhosamente em março de 1986. Embora, justiça seja feita, a figura dos fiscais do Sarney só existiu por conta de problemas no verdadeiro Fiscal e o engajamento dos cidadãos só tenha existido por conta da desinformação generalizada sobre as mecânicas envolvendo o gasto público e a dinâmica de preços.

A frase logo atrás sintetiza, em ordem, o tema e a motivação da carta de hoje. Vamos falar sobre os problemas fiscais brasileiros porque estar informado nunca é demais. Afinal, o único motivo pelo qual você escova os dentes todos os dias é porque alguém um dia te contou que não fazer esse pequeno sacrifício cotidiano te causaria um monte de sofrimento lá na frente.

O que é o Fiscal?

Reclamar do Fiscal é reclamar da política fiscal de um país, ou seja: ou achar ruim de onde o governo está arrecadando dinheiro, ou achar ruim onde o governo está gastando esse mesmo dinheiro. Afinal, o Estado não gera lucro; sua função é alocar recursos na economia, redistribuindo o que arrecada. Se você já se irritou com o síndico do prédio gastando demais na reforma da escada de incêndio enquanto você paga uma taxa extra no condomínio, então já entendeu do que estamos falando."

Acontece que, por mais enfurecedor que seja a barulheira no hall do seu elevador, as consequências de uma política fiscal desajustada vão um pouco além de sucessivos pedidos de desculpa em reuniões de condomínio..

Em última instância, discutir política fiscal é debater sobre o papel do governo. É falar sobre infraestrutura, aposentadoria, distribuição de renda, investimento em educação, salários de juízes e, por que não, uma estatal de um trem-bala entre Sao Paulo e Rio de Janeiro que nunca saiu do papel (mas a estatal ainda existe, chama-se EPL).

Se a política fiscal seguisse a mesma governança estratégica praticada no ambiente corporativo, já estaríamos acompanhando alguns decks de apresentação destacando que os dois principais indicadores de performance da vertical de Fiscal Policy são o endividamento e o resultado primário. O déficit é a foto do ano, a diferença entre receitas e despesas do governo; e a dívida é o filme, o acumulado dos déficits. E a melhor forma de olhar para eles é como percentuais do PIB do país, afinal, além de evitar falar em montantes que escapam à imaginação, é natural pensar que a Alemanha pode ter uma dívida maior que as Ilhas de Cabo Verde, dado o respectivo tamanho das suas economias.

Justamente pela sua abrangência, a política fiscal produz impactos nos mais diversos âmbitos de um país, mas o que é particularmente interessante para essa carta e sua mais qualificada audiência de operadores do mercado financeiro é sua relação com três importantes variáveis: O PIB, a Inflação e por último mas não menos importante, na nossa commodity mais cobiçada nos mercados internacionais, os juros reais.

E como ninguém resiste a uma equação domingo de manhã, vamos àquela que descreve a variação da relação dívida/PIB em função dessas três variáveis:

Ou seja, a dívida em relação ao PIB vai ser maior quanto maior forem os juros reais na economia e maiores forem os gastos do governo. Por outro lado a relação vai ser menor quanto maior forem o crescimento do PIB e as Receitas do governo.

E faz sentido!

Afinal, acordar mais endividado com o passar do tempo não é apenas um privilégio seu, o governo também paga juros sobre o que deve. E quanto menos dinheiro sobra no final do ano, ou seja, maior o déficit (Gastos-Receita) mais dívida ele precisa contrair para se financiar. O papel do crescimento é o mais óbvio, porque quanto mais o PIB cresce, menor vai ser a dívida em relação àquele PIB, além de aumentar a receita de arregacadao. Faz sentido?

Temos juros, temos PIB e se você está se perguntando onde está a inflação nessa história toda, antes de se insurgir contra a titubeante memória desse velho e cansado autor, aproveite para adquirir um exemplar do manual de macroeconomia do Blanchard e leia ele do começo ao fim com carinho. Além de mais calmo, você vai ficar mais sábio. De qualquer forma, te parabenizo pela atenção, e te repreendo por não conseguir chegar à resposta sozinho. Pesos e contrapesos.

Vamos à inflação

É na taxa de juros que a política fiscal se digladia com sua irmã mais nerd, a política monetária e a culpada dessa briga é ninguém menos que a inflação. Explico: o que acontece é que a existência do Banco Central é motivada por um grande objetivo: ser o guardião do valor da moeda.

Na letra miúda dos seus atos constitutivos tem algumas coisinhas aqui e ali sobre o funcionamento da economia e uma atenção ao emprego, mas se o objetivo do pessoal do BC é evitar o constrangimento de ajoelhar no milho para explicar porque ele não bateu sua meta, é com a inflação que ele precisa se preocupar.

Suas armas?

O gogó e a taxa de juros.

A mesma taxa de juros que incide sobre a dívida? Não!

Ninguém tem controle sobre o juro real, e o Comitê de Política Monetária do BC (COPOM) tem controle sobre o juro nominal. E o que o juro real tem a ver com isso? Uma inflação a menos.

Ou seja, o juro real é o que sobra do juro nominal quando é descontada a inflação. São os juros que incidem além da inflação.

Como essa não é uma carta sobre política monetária, de maneira sucinta o que acontece é que quando a inflação começa a colocar as garrinhas de fora o BC reage aumentando os juros. Com isso almeja frear a gana consumista das pessoas (físicas e jurídicas) uma vez que contrair dívidas se torna menos atrativo a cada aumento nas taxas de juros. E isso deveria contribuir para a redução da inflação porque menos consumo implica menos demanda e com menos demanda é mais difícil aumentar preço.

E como nenhum ato bem intencionado passa impune, ao passo que esse aumento de taxas de juros implique em um aumento do juro real, a política monetária passa a incomodar a política fiscal, como vimos na nossa querida equação sobre a trajetória da dívida. E como fica bem evidente em declarações dos nossos governantes também.

Acontece que há quem diga que a política monetária está agindo em legítima defesa. Afinal, de onde veio essa inflação toda que suscitou a elevação das taxas de juros em primeiro lugar? É bom lembrar que demanda não é feita só de pessoas (físicas e jurídicas). Não existe déficit público sem gasto, e se o Governo está gastando alguém está fornecendo bens e serviços (direta ou indiretamente) por isso e sempre vai existir uma quantidade de gastos que supera a capacidade produtiva e conduz ao aumento de preços.

É dizer: a política fiscal tem um impacto relevante nas perspectivas de inflação e a principal ferramenta de combate à inflação tende a piorar a relação entre dívida e PIB.

É aqui que as coisas ficam interessantes (mais ainda!). Se a gente adicionasse na conta o efeito de impopularidade da inflação teríamos uma dinâmica de incentivos bastante saudável. Afinal, ninguém gosta de pagar mais caro pelas coisas, e muito menos de votar em quem lhe fez pagar mais caro pelas coisas. Os políticos temeriam excessos de gastos, os orçamentos seriam bem equilibrados, o Banco Central não seria convidado tão frequentemente a aumentar os juros e o país poderia seguir seu rumo sem grandes surpresas.

O problema é que a contrapartida dos gastos públicos é justamente os bens e serviços adquiridos (direta ou indiretamente) o que significa que muita gente está sendo capaz de adquirir bens e serviços.

E eu não sei vocês, mas eu, tudo mais constante, tendo a gostar mais de quem me aparece com um agradinho do que o contrário. Não é à toa que todo colega de trabalho que viaja de férias volta com algum quitute para o grupo. Todo mundo sabe que a principal função desse quitute é restaurar a moral perdida entre os colegas de trabalho que ficaram sobrecarregados com as tarefas do viajante enquanto eram bombardeados pelas fotos de Aspen divulgadas nas redes sociais.

Voltando para o governo, o gasto público produz um efeito muito inebriante para o político profissional, um efeito que atua na sua condição de existência que é a popularidade entre o seu eleitorado. E o pior, a inflação pode demorar anos para se manifestar, mas a popularidade vem em D0, rapidamente.

A categoria de hábitos que possui essa mesmíssima dinâmica de incentivos são os vícios. Benefícios à vista e malefícios a prazo. Agora, e se você acrescenta a isso uma função de desconto a valor presente que leva em conta a possibilidade de não ser você quem paga o pato por aqueles benefícios? É um canto da sereia muito tentador o Governante ser convidado a pular a cerca da austeridade e gastar mais do que deveria. Aumentos nas políticas de assistência social em vésperas de eleições que o digam (não citei nomes!).

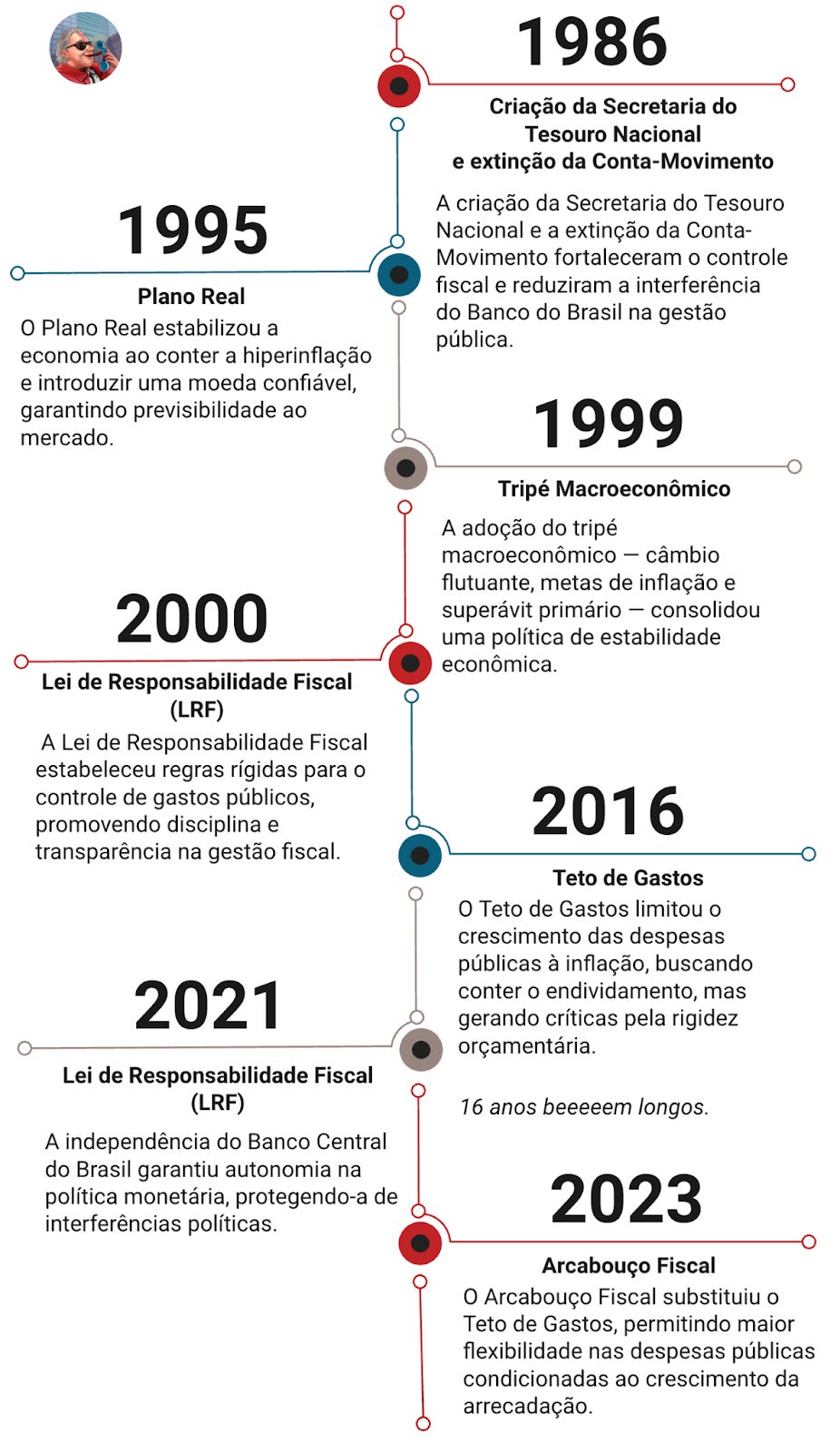

E não é difícil justificar que a gente é viciado em inflação. Basta ler os primeiros capítulo de A Moeda e a Lei (uma obra prima, por sinal) para ver em detalhes o estrago da espiral destrutiva durante os 15 anos entre 1980 e 1995 em um ciclo infernal em que os índices de preço acumularam mais de 20 trilhões por certo. Foi justamente no meio dessa confusão, em 1986, que o simpático rapaz que estampa a capa dessa carta foi convocado para fazer o seu dever cívico de fiscalizar preços.

A gente não está sozinho nessa lista. Outros exemplos de hiperinflações que chegam na casa dos trilhões é da Alemanha em 1922, Hungria em 1945 e a China entre 1945-49. O detalhe é que esse pessoal aí ou estava se recuperando de uma guerra ou em guerra civil, enquanto a gente estava vivendo um processo comparativamente tranquilo de redemocratização.

Além do caos econômico e da destruição do poder de compra da população, dá para pensar também nos impactos da inflação para a política fiscal. Voltamos a atenção para nossa já familiar fórmula da trajetória da relação dívida/PIB. Se o juro real é a diferença entre o juro nominal e a inflação, uma inflação suficientemente alta produz juros reais negativos (alguém com saudade de 2022?), o que atua na redução da relação dívida/PIB. Esse é o elemento que completa a complexa dinâmica de incentivos atuando nas decisões de política fiscal. Trata-se do chamado imposto inflacionário — a perda de poder de compra imposta à população pela desvalorização da moeda. Esse efeito está intimamente ligado ao conceito de Senhoriagem, que corresponde ao ganho obtido pelo governo com a emissão de moeda, como descrito na Wikipédia.

E para não dizerem por aí que eu só reclamo, há males que vêm para o bem e a doença inflacionária foi o estopim (ou pavio de queima lenta) para o fortalecimento das instituições que hoje funcionam como baliza para os gastos públicos. Conquistas graduais e longe de serem passíveis de declarar vitória, afinal, como todo viciado, estamos eternamente em recuperação, mas avanços dignos de serem celebrados.

Uma linha do tempo:

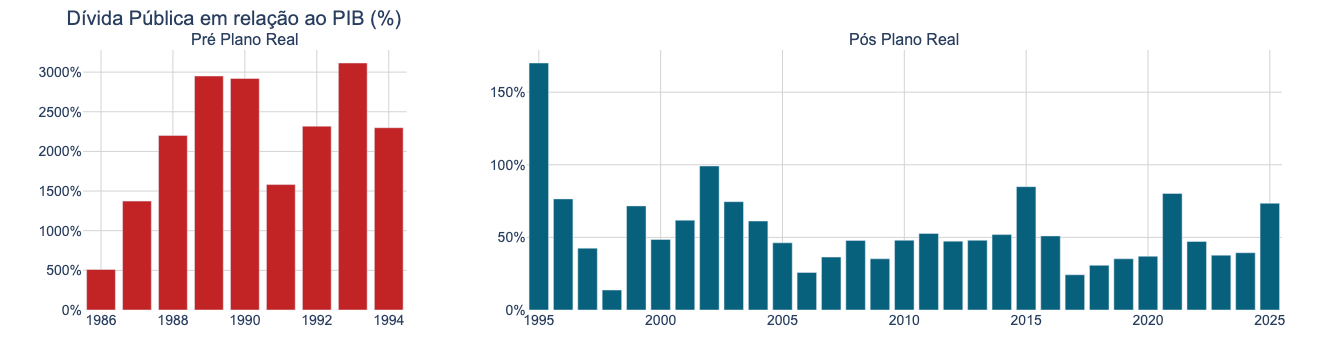

E, para dar concretude a tudo que a gente tá falando aqui. O histórico das variáveis que tratamos aqui desde 1986. Detalhe para a mudança de patamar que ocorre no país com a implantação do plano real, precisei até colocar os gráficos em escalas separadas.

O ponto da eficiência do gasto

Existe outra dinâmica que a gente não abordou tanto, mas que merece atenção. Voltando para a equação da trajetória da dívida, outro elemento que contribui positivamente para o problema da relação gasto e inflação é o crescimento (sustentado) do PIB, ou seja, a conversão do gasto público em produtividade.

Quem teve o prazer de sentar por um tempo e ler o compilado de artigos do Pedro Malan em Uma certa ideia de Brasil já vai saber de coração o racional por trás desse argumento. Quanto mais eficiente for o gasto público, ou seja, quanto mais o investimento do governo conseguir ser convertido em capacidade produtiva, menos inflação ele geraria. Acho difícil defender que o Governo seja o bastião da eficiência, os incentivos não permitem isso, mas mais eficiente do que é dá pra ficar.

Tanta gente briga tanto com seus respectivos cônjuges por conta de decisões orçamentárias (tô olhando para você que comprou aquela BMW sem falar com ela). Por que não fazer o mesmo com o político da vez? Deveria ser uma decisão muito fácil essa, afinal, ao contrário do que aconteceria se você passasse os quatro primeiros anos do seu casamento reclamando, o político, ao contrário do seu cônjuge, vai continuar querendo você (ou pelo menos o seu voto).

E eu acredito que falamos menos do que deveríamos sobre essa questão. É essencial falar de cortes nos gastos, mas é tão importante quanto falar da qualidade desses gastos. Como muitas outras coisas na vida, nem tudo é um problema de más ideias, mas sim um problema de má execução.

O cenário atual

Dito tudo isso, a situação fiscal do Brasil em 2025 segue desafiadora, com um déficit primário persistente, níveis altos da dívida pública e dificuldades no cumprimento das metas fiscais estabelecidas pelo Arcabouço Fiscal. O crescimento econômico que estava segurando as pontas vem desacelerando e têm colocado dúvidas na capacidade (e intenção) do Governo em realizar o ajuste das contas públicas. A credibilidade fiscal tem sido questionada pelo mercado, refletindo-se no aumento do prêmio de risco e na volatilidade do câmbio e juros futuros.

Balanço de riscos para investimento desfavorável: e agora?

Essa semana saíram os dados da inflação brasileira, medida pelo IPCA, e o valor foi o mais alto para o período em 22 anos.

Balanço de riscos de investimentos parece desfavorável: a inflação tá fora da meta, a economia deve desacelerar no segundo semestre e as projeções para SELIC batem perto de 16%.

O último episódio do PodInvestir, o podcast da Inteligência Financeira, discutiu o balanço de riscos para investimentos e também como esse cenário tem afetado a própria indústria e as casas de investimentos. Imperdível, ouça agora.

Qualidade!

Top