Me dê motivos - Condado View

Legenda: Esta é a sua carta semanal para atualizar o cenário de mercado. O objetivo é que você pelo menos fique um pouco mais informado ou tenha o que comentar na mesa do almoço.

Brasil - Finalmente o orçamento de 2025 saiu

Semaninha árdua para o Banco Central que se viu exausto tendo que conter a falta de liquidez nos mercados cambiais. Teve operação de venda de um bilhão de dólares, além de 735 milhões de dólares em swaps cambiais na sexta-feira (30). Os caras viram o real flertando com 5,70 e tiveram que atuar.

Ainda na sexta-feira (30), nós conhecemos o tão aguardado projeto do Orçamento de 2025. Não sei de onde veio tanta ansiedade do mercado em relação a isso, acho que a esperança, no mood "dessa vez vai ser diferente", acomete os corações dos mais otimistas. Mas, como já sabíamos, não houve grandes novidades em relação ao que já estamos vendo. A meta de resultado primário continua sendo zero, há previsão de aumento do salário mínimo acima da inflação e o cumprimento dos pisos das áreas foi mantido.

Para aqueles que esperavam um detalhamento mais profundo, ficaram a ver navios, não houve apresentação de medidas concretas para conter o crescimento das despesas obrigatórias. A única novidade foram algumas ações de revisão de gastos para combater o pagamento indevido de benefícios. As despesas do governo federal devem aumentar em 132 bilhões de reais em 2025, e sabemos que os benefícios previdenciários e salários do funcionalismo público já abocanham boa parte desse montante. Parece que, mais uma vez, as receitas extraordinárias serão tratadas como as grandes salvadoras da pátria - literalmente - , enquanto as despesas continuam em segundo plano. Em suma, nada de novo sob o sol.

Os DIs recuaram de forma generalizada na quarta-feira (04), mais em resposta aos discursos dos governantes reafirmando o compromisso com a responsabilidade fiscal do que propriamente pela divulgação do Orçamento de 2025.

Como um bom leitor desta newsletter você viu que o IPCA-15 do mês de agosto veio trazendo boas notícias, mas deve ter ouvido no seu podcast favorito que olhando a média anualizada dos últimos meses notamos uma piora disseminada, afinal esse é o tom pessimista que o mercado gosta. Para você que não quis ir tão fundo e olhar a média anualizada dos últimos meses para cruzar com o pessimismo temos uma novidade que pode te ajudar: a Aneel informou mudança na bandeira tarifária para vermelha em setembro. A essa altura você já deve ter percebido que provavelmente devem atualizar as suas projeções de inflação.

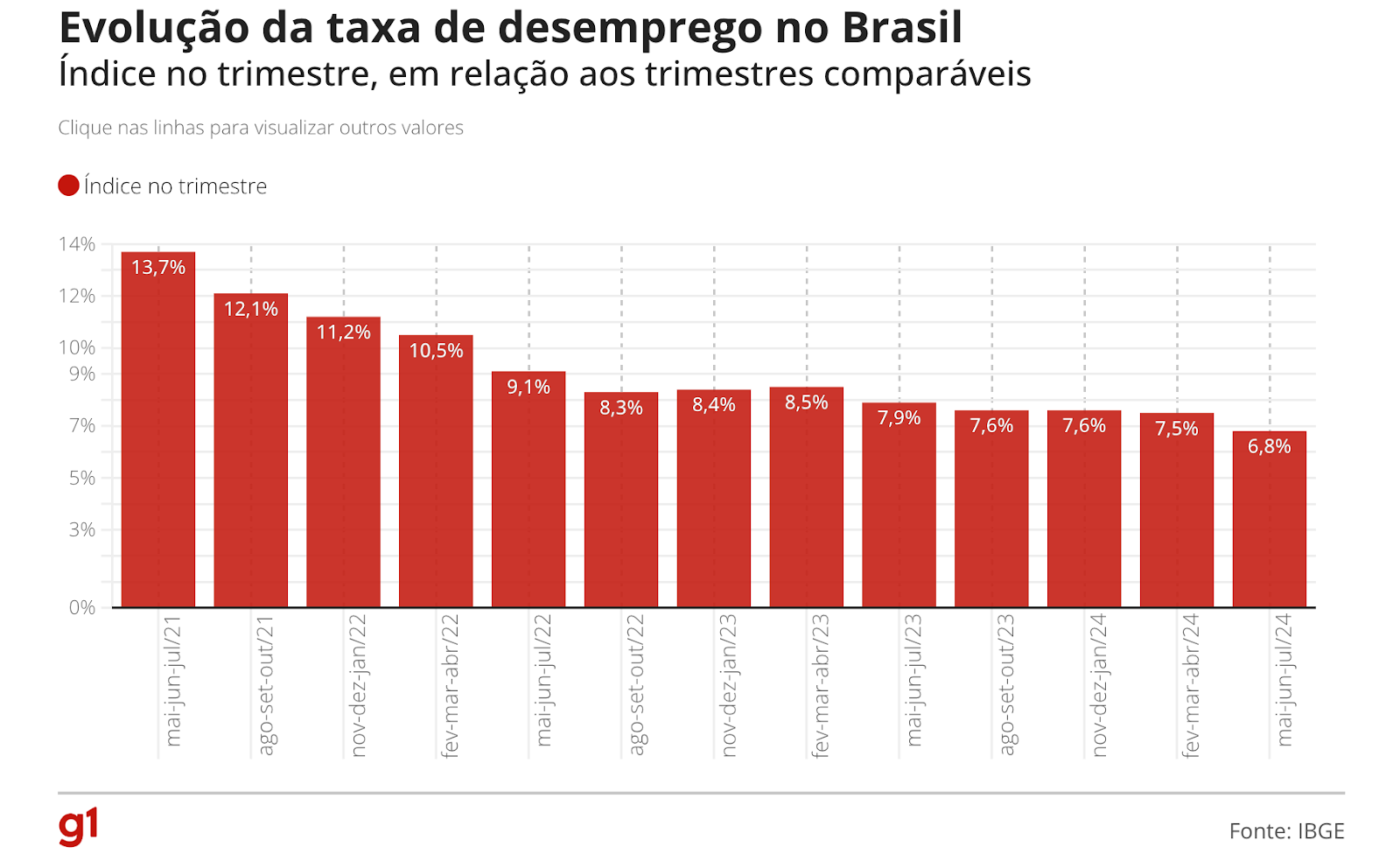

A Pnad mostrou que estamos indo bem no quesito emprego. A taxa de desemprego seguiu em queda, atingindo 6,8% no trimestre terminado em julho. Esse é o melhor trimestre encerrado em julho desde 2014. E podem ficar tranquilos, dizem os economistas: nesse nível, a taxa de desemprego - ainda - não pressiona a inflação.

Fonte: g1

Tivemos os resultados do PIB do segundo trimestre, que avançou 1,4%. Do lado da oferta, a maioria dos setores apresentou expansão, com exceção da agropecuária. Os serviços cresceram 1% e até a indústria conseguiu nos surpreender, puxada pela indústria de transformação. Do lado da demanda, os investimentos cresceram 2,1% e o consumo do governo avançou 1,3%. O único tropeço veio do setor externo, com o aumento das exportações desacelerando um pouco.

Os resultados da China continuam sendo mais uma pedra no nosso sapato. O PMI do Caixin - índice de Gerentes de Compras (PMI) de serviços do Caixin/S&P Global - chinês veio fraco (51,6). Isso acabou impactando o minério de ferro que já não vinha muito bem e, consequentemente, arrastando a Vale, que caiu -1,41% no dia segunda-feira (02) e -3,73% no dia seguinte (03).

Nossa petroleira preferida também foi pega de calças curtas. O preço do querosene de aviação vai subir 9% a partir deste mês, e a notícia de aumento da oferta de petróleo devido à retomada da produção na Líbia não ajudou em nada. Além disso, o secretário do Tesouro, Rogério Ceron, declarou que não vê a Petrobras pagando mais dividendos extraordinários. Nem mesmo o levantamento da Reuters, que mostrou a redução da produção da Opep para o menor nível desde janeiro, trouxe alívio. O resultado: as ações caíram -0,94% na segunda-feira (02) e -1,21% na terça-feira (03).

As notícias desta semana não parecem de todo ruins, mas vou ajudar você que quer reclamar, e ainda te dou de brinde o discurso que reforça os dilemas do Banco Central. Olha só o que não ajuda no cenário de queda de juros: risco fiscal com o orçamento ainda cambaleante, alta nos preços da energia e das commodities, e desemprego em níveis baixos.

EUA - PIB bom

Nos Estados Unidos, também vimos a estimativa do PIB que registrou um um crescimento de 3%. Esse número superou tanto a leitura preliminar quanto às expectativas do mercado, que apontavam para 2,8%. O principal motor dessa melhora foi o consumo pessoal - o carro que puxa a economia americana no fim das contas. Além disso, a estabilidade nos pedidos de auxílio-desemprego nas últimas semanas ajudou a reduzir o temor de recessão.

A inflação seguiu controlada, o índice PCE avançou 0,2% no mês de julho para 2,5%. Mesmo ainda acima da meta dos 2% perseguidos pelo Fed, veio dentro do esperado.

O PMI do ISM subiu para 47,2 em agosto, abaixo das expectativas (47,5), indicando uma desaceleração econômica, enquanto os preços continuam subindo. Além disso, os investimentos em construção em julho apresentaram queda, o que ressalta as preocupações estruturais com esse setor.

Os dados do Jolts, que é o relatório de número de vagas e rotatividade do trabalho nos EUA, mostrou abertura de 400 mil vagas em julho. Resultado mais fraco desde 2021 e acabou colocando uma expectativa mais fraca no payroll que está vindo por aí. O dólar perdendo força e as Treasuries despencando - reversão da curva inclusive - na quarta-feira (04) foi por causa disso.

Dados para lá, dados para cá, mas o que o mercado está esperando mesmo é o payroll que sai na sexta (06), mesmo ele sendo sempre revisado no mês seguinte. Por ora, a narrativa de corte na próxima reunião do FOMC é majoritária, mas com um ritmo cauteloso com sinalizações de um ciclo mais alongado de cortes menores.

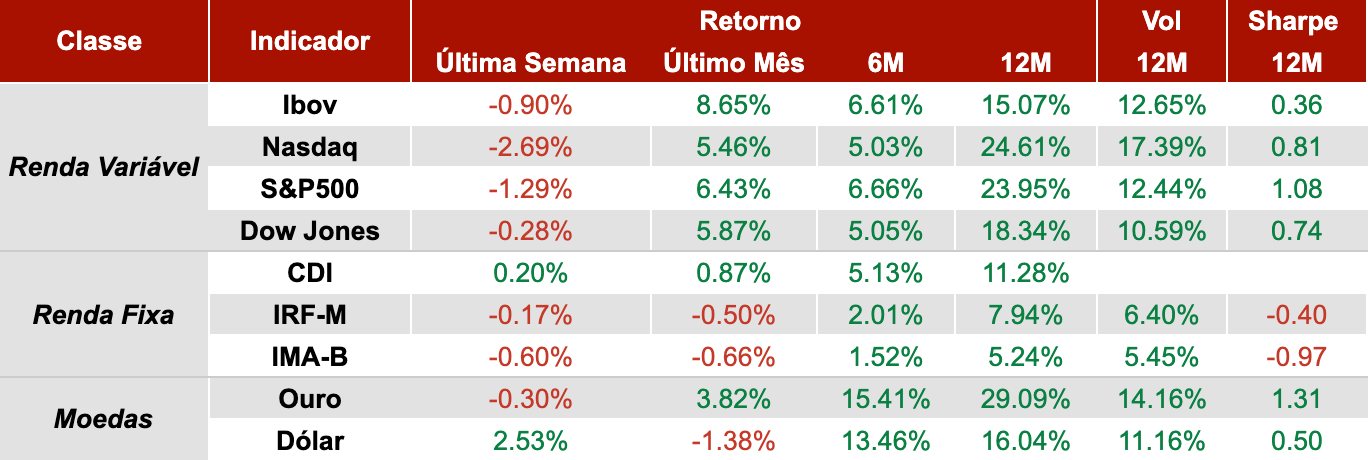

Dados de mercado

Frase do dia

“Minha definição de sabedoria é conhecer as consequências de longo prazo de suas ações.” – Naval Ravikant

Curiosidade da semana - macabra

As motosserras foram inventadas pela primeira vez para o parto. Elas foram desenvolvidas na Escócia no final do século XVIII para ajudar a auxiliar e acelerar o processo de sinfisiotomia (alargamento da cartilagem púbica) e remoção de osso carregado de doenças durante o parto. Foi somente no início do século XX que começamos a usar motosserras para cortar madeira.