Memes fiscais: do paraíso ao inferno

Só há paraíso fiscal porque há inferno fiscal – e, nesse caso, o Brasil pode ser considerado membro desse segundo grupo.

Mas, como a zueira sempre prevalece, mesmo em meio ao caos, o brasileiro dá um jeito de rir da sua desgraça. Foi justamente isso que fizeram essa semana, com a chuva de memes sobre as propostas mais recentes de aumento de impostos.

Mas não pense que é apenas pela quantidade de impostos que podemos levar a alcunha de "inferno fiscal". Nós também caprichamos na complexidade: não basta só tacar um impostinho, a gente (Brasil) ainda faz um escalonamento das alíquotas baseado nas características do produto, levando os advogados tributaristas, contadores e demais especialistas à loucura (e a garantirem seus empregos).

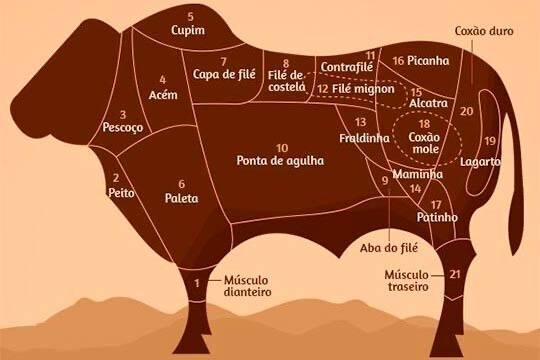

O caso mais recente é o "imposto das carnes nobres": foi proposto o aumento no imposto da carne, porém, só da "carne chique".

Atualmente, o assunto é pauta na regulamentação da reforma tributária. No projeto enviado pelo governo federal ao Congresso, as carnes ficaram de fora do imposto zero, mas foi proposto a inclusão de carnes mais simples na Cesta Básica Nacional, que tem alíquota zero de impostos. Disse, contudo, que os cortes nobres devem continuar a ser tributados.

Futura questão de concurso de fiscal da Rceita Federal: "indique a alíquota de imposto do item 18 da imagem"

As complicações são tantas para a implementação dessa diferenciação que, aparentemente, deixaram de lado esse ponto na discussão que está rolando atualmente sobre a reforma tributária no país e a adoção de um IVA (Imposto sobre Valor Agregado).

Porém, esse foi apenas mais um dos casos do nosso inferninho fiscal. Dois exemplos clássicos:

O caso Sonho de Valsa. Já se perguntou porque o Sonho de Valsa não é mais embalado como bombom e agora vem em outro formato de embalagem? Então, é uma otimização tributária da empresa que produz o doce.

O Sonho de Valsa deixou de ser bombom e se tornou wafer – anteriormente, pagava 3,25% de Imposto sobre Produtos Industrializados (IPI) e, ao transformá-lo em um wafer, a multinacional americana não precisa mais pagar o IPI.

É igual, mas é diferente: o caso McDonalds. Outro que no processo de otimização tributária adaptou seus produtos foi o McDonald's: o Mc parou de vender "sorvete" e passou a vender "sobremesa" e "bebida láctea" na sua rede. Os quiosques do McDonald’s deixaram de vender sorvete e passaram a vender sobremesa e os sorvetes passaram a serem chamados de bebida láctea: isso porque a tributação de PIS e Cofins sobre sorvetes é de 5%, enquanto para bebida láctea é de 0. Um caso clássico de arbitragem.

Um caso que sua avó deve conhecer: Leite de Rosas. A empresa entrou com um processo no CARF (Conselho de Administração de Recursos Fiscais) depois que quiseram aumentar seus impostos: a fiscalização pretendia cobrar alíquota de 22% de IPI por entender que o produto era uma loção embelezadora com a função de limpar a pele.

A empresa por outro lado, utilizou a alíquota de 7% e alegou no Carf que o produto enquadra-se na categoria de desodorante corporal. O CARF aceitou o pedido e considerou como correta a classificação como desodorante. Conclusão: 15 pontos percentuais a menos de imposto.

Sommeliers de sapato: o caso Crocs. O Carf analisou doze modelos de calçado feminino considerados como impermeáveis pela sua fabricante, porém considerou que o uso de material impermeável não torna os sapatos, pelo menos do ponto de vista tributário, impermeáveis, e só pode ser considerado impermeável o calçado coberto até a altura do tornozelo.

No processo, a empresa teve os produtos retidos em um porto, pois o auditor fiscal informou que a nomenclatura correta seria a mesma destinada a sapatos impermeáveis.

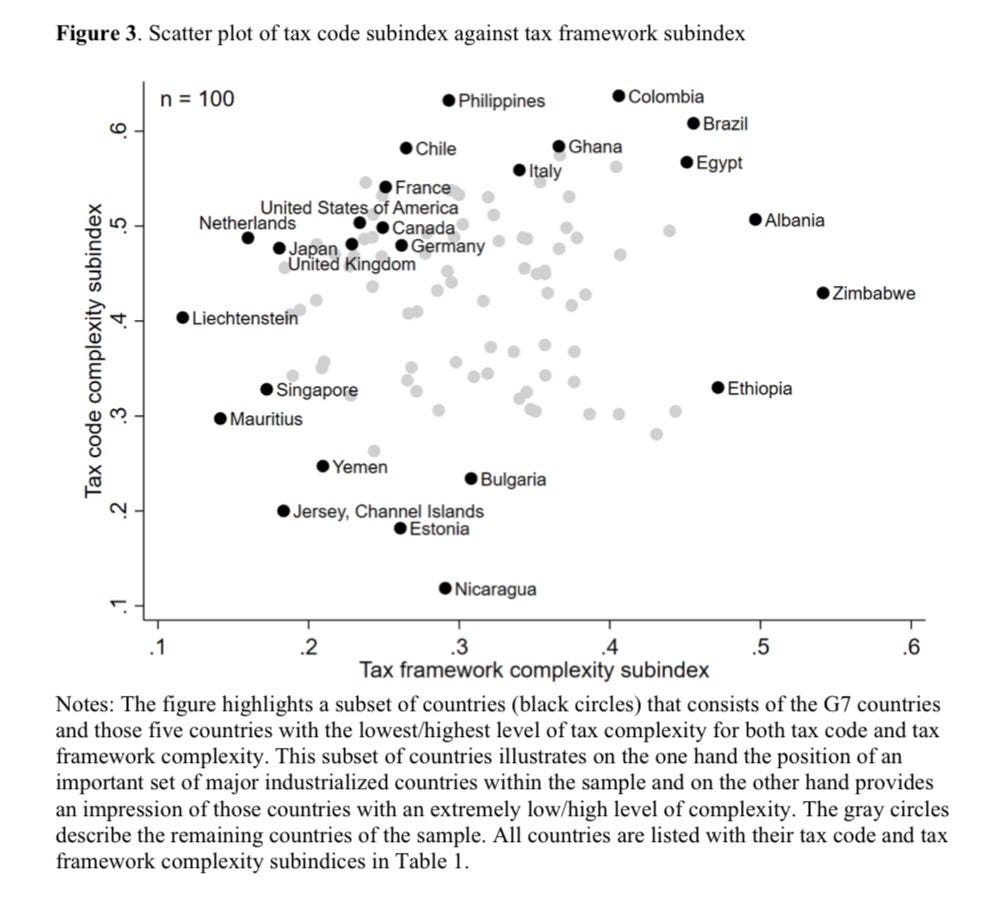

Os casos acima são apenas alguns dos casos mais conhecidos que são discutidos no país. E se apenas esses 4 exemplos te surpreendeu, saiba que tem mais: de acordo com pesquisadores austríacos da Universidade de Vienna, o Brasil é um dos países com maior complexidade fiscal, de acordo com o índice criado por eles, o Tax Complexity Index (TCI). Nossos colegas mais próximos no ranking? Egito,Albânia e Zimbábue….

No estudo, para uma amostra de 100 países, descobriram que a complexidade fiscal varia consideravelmente entre os países e a complexidade do código fiscal e da estrutura também variam dentro dos países.

Entre outros, a complexidade fiscal é fortemente impulsionada pela complexidade dos regulamentos sobre preços de transferência no código fiscal e das auditorias fiscais no quadro fiscal. Ao analisar as associações com características de outros países, identificaram diferentes padrões.

Por exemplo, encontraram uma associação positiva do PIB com a complexidade do código fiscal e uma associação negativa com a complexidade do quadro fiscal, sugerindo que os países economicamente altamente desenvolvidos tendem a ter códigos fiscais mais complexos e quadros menos complexos.

Seria essa uma notícia positiva para o nosso inferninho fiscal? Obviamente não, pois a "correlação não quer dizer causalidade", e quando levamos em conta aspectos como a facilidade em fazer negócios e abrir uma empresa, a complexidade tributária está associada a países menos desenvolvidos.

A discussão atual sobre o IVA deve atuar nesse sentido: a proposta da reforma é a simplificação tributária, assim, com a criação do Imposto sobre Valor Agregado dual (IVA), que deve ter três alíquotas (uma no valor total, uma com desconto de 30% e outra com desconto de 60%), as discussões sobre classificação tributária devem diminuir porque haverá menos possibilidades de interpretações divergentes da legislação.

Porém, como tudo que parece ser muito bom o brasileiro já desconfia, a mudança atuaria apenas na complexidade do sistema tributário. Ainda seríamos líderes no ranking dos maiores IVAs do mundo…

Novo Ambiente de Negócios

Gostou do conteúdo dessa Carta? Ele foi disponibilizado de forma aberta graças à nossa parceria com a Foxbit, empresa do setor de tecnologia blockchain e que fornece soluções B2B para que sua empresa se adapte ao novo ambiente de negócios digital.

A Foxbit, uma das maiores exchanges de criptos do mundo e nossa parceira de longa data, oferece serviços B2B para a economia 3.0, levando ao mercado soluções que vão desde gateway de pagamento, tokenização de ativos e a solução cripto-as-a-service, para que qualquer instituição ofereça negociação de criptomoedas diretamente de suas aplicações e disponha dos serviços de blockchain.