O Evento Mais Esperado da Semana

No Condado, a primeira palavra pronunciada pelas crianças costuma ser ou “mamãe” ou “papai”, mas a primeira sentença pronunciada é: “portfólio diversificado”. Já diz o ditado, é de criança que se aprende.

As maiores verdades sobre a vida são afirmações simples sobre coisas complexas e, geralmente, incorporadas na sabedoria popular. Não por acaso a analogia da cesta de ovos é tão falada no mercado: um passo em falso dado e a cesta vai pro chão e todos os “ovos” se quebram. O mesmo com sua carteira.

Mais verdades que são simples: tudo na vida tem um custo. No mundo financeiro, se você quer tentar obter um retorno mais alto, tem que aceitar incorrer em maiores riscos. Não existe almoço grátis, já diria Friedman.

Em 1952, o professor Harry Markowitz modelou e formalizou esse conhecimento simples em Finanças (ele inclusive ganhou um Nobel por causa disso, alguns anos mais tarde). Na verdade, várias pessoas já estavam trabalhando no tema há algum tempo, mas a relativa simplicidade e o formato visual da apresentação dos resultados fez com que Markowitz acabasse tornando a referência quando pensamos em diversificação de portfólio.

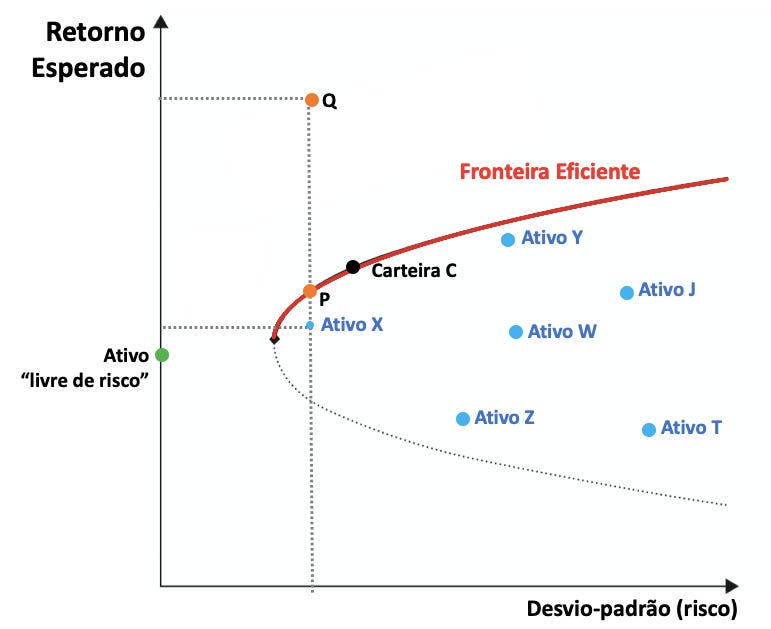

O trabalho de Markowitz se insere dentro da chamada “Teoria Moderna do Portfólio” e pode ser compreendido através do famoso gráfico abaixo, conhecido como “Fronteira Eficiente”:

A Fronteira Eficiente é a linha vermelha, que representa todas as combinações possíveis entre os ativos e que podem dar as melhores combinações de risco-retorno: para um determinado nível de risco, a fronteira dá o nível máximo que é possível obter de retorno dado os objetivos definidos.

(Fique de olho naquela dica de assessor, que às vezes é mais fundado no fee que vai te cobrar do que no retorno esperado ajustado ao risco.)

Valores dentro da fronteira, como no ponto do Ativo X, são possíveis de obter, mas estamos deixando dinheiro na mesa: é possível manter o risco da carteira e aumentar o retorno esperado. Valores fora da fronteira, como o ponto Q, têm retornos maiores para o mesmo nível de risco. Perceba que o ponto do Ativo X é perda de dinheiro e o ponto Q não é possível de se obter, mas para o mesmo nível de risco de X e Q, temos um valor de retorno esperado máximo que é possível de obter, dado pelo ponto P na fronteira.

Abstraindo as muitas hipóteses do modelo de Markowitz, a ideia é a seguinte: cada ativo traz consigo dois tipos de risco, o risco específico (diversificável) e o risco sistemático (não-diversificável) — os nomes são autoexplicativo.

Quando você tem uma carteira com um ativo apenas, a carteira tem os dois tipos de riscos. Por outro lado, quando você começa a colocar mais ativos na sua carteira, o risco sistêmico da carteira permanece igual, mas específico vai sendo diluído.

Tudo isso por causa de uma coisa: a correlação entre os ativos. Uma forma simples, mas poderosa e talvez uma das mais importantes em Finanças:

A correlação entre dois ativos, digamos X e Y, depende do desvio-padrão de cada um dos ativos (XeY, que são o risco específico de cada ativo), mas também de como os ativos “conversam” entre si, que é a covariância dos retornos (cov(X,Y)).

Correlação é um valor que está entre 1 e -1: valores negativos indicam que quando o preço de um ativo cai, o do outro ativo sobe. Valores positivos indicam que quando o preço de um sobe, o preço do outro tende a subir. Por fim, valores próximos de zero indicam que os preços dos ativos não tendem a andar juntos.

(Eu sei que você não vai calcular isso nunca. Tem preguiça de fazer boa gestão da sua própria carteira e vai continuar sendo surpreendido e perdendo dinheiro para o benchmark.)

Quando você centraliza seus investimentos em apenas um ativo e ele tem um mergulho nos preços…

Um exemplo: sua carteira é composta apenas de uma ação Y, que tem retorno médio de 8% ao ano e um desvio-padrão (risco) de 4%. Logo, a sua carteira tem um retorno esperado de 4% ao ano e um desvio-padrão de 4% ao ano. Suponha que você adiciona em iguais proporções um título de renda fixa X com retorno médio de 5% ao ano e um desvio-padrão de 1% e a covariância entre os ativos seja negativa em -2%.

Agora, o retorno esperado da carteira será: (½) x (8%) + (½) x (5%) = 6,5% ao ano.

O desvio-padrão da carteira (um pouco mais complicado de calcular, sendo função das variâncias individuais, dos pesos e da covariância) já adiantamos que será de 1,8% ao ano, muito menor que os 4% quando só tinha um ativo em carteira.

De volta ao gráfico de Markowitz, seria como se a ação Y fosse no ponto “Ativo Y” e o título de renda fixa fosse no ponto “Ativo X”. Quando combinamos os dois chegamos ao ponto “Carteira C”.

Ao selecionar ativos para colocar na carteira, a forma como os ativos conversam entre si impacta no resultado final do risco da carteira.

E qual a lição que tiramos de Markowitz?

Que a sabedoria popular é soberana: não coloque todos os ovos em uma cesta só. Diversifique.

E como você pode diversificar?

Investindo em várias classes de ativos: cash, renda fixa, ações, imóveis, derivativos, commodities, ouro, commodities, e alternativas de investimento. Cada um desses tem um perfil de risco-retorno específico, que quando combinados leva sua carteira mais próxima da fronteira eficiente. O segredo é saber quanto colocar de cada uma das classes, e isso vai depender da sua disposição ao risco (aqueles formulários com várias perguntas que as corretoras e bancos fazem quando você quer começar a investir).

Dentro da classe de investimentos alternativos, uma das que mais cresceram nos últimos anos foi a dos ativos digitais: criptomoedas e criptoativos, que antes eram negociados majoritariamente por pessoas físicas, entraram de vez no radar de investidores institucionais como grandes bancos e gestoras. Talvez o grande marco dessa institucionalização tenha sido com o lançamento do ETF de Bitcoin pela BlackRock, uma das maiores gestoras do mundo e dona de alguns dos ETFs mais famosos e líquidos do mundo. Na última quarta-feira (17), também, foi dada a largada nas negociações de futuros de Bitcoin na B3.

A chegada desses grandes players não apenas aumenta a liquidez desses ativos, como também torna o ambiente de negociação mais robusto e seguro.

Porém, como todo ativo, é importante saber onde negociá-lo, e os nossos parceiros da Foxbit oferecem vários ativos dentro desta classe, que vão desde as criptomoedas mais negociadas (como Bitcoin e Ethereum), passando por diversas altcoins e stablecoins, e englobando também tokens diversos (incluindo tokens de precatórios).

A semana nas criptos, inclusive, foi finalizada com um evento esperado há tempo: o halving do Bitcoin. O evento que ocorre uma vez a cada quatro anos cortou pela metade a chamada "recompensa de mineração", que é a quantidade de Bitcoin liberada da rede para compensar empresas conhecidas como mineradoras pela validação de transações.

Para que as transações com Bitcoins serem realizadas, é preciso que a operação seja validade por um código criptográfico, que é feito por "mineradores", que são computadores que ficam resolvendo problemas matemáticos até acharem o código criptográfico "correto" e efetivar a transação. Esse processo de "mineração" é demandante – tanto em termos computacionais quanto de energia, por exemplo – de forma que quem opta por fazer esse serviço, recebe Bitcoins em troca.

Ocorre que a forma como a rede do Bitcoin foi desenhada utiliza um mecanismo de redução pela metade da recompensa pela mineração – o chamado "halving" – para manter um eventual limite máximo de 21 milhões de Bitcoins, a fim de evitar que a criptomoeda original fosse inflacionária. E foi isso que aconteceu essa sexta-feira (19): a recompensa por bloco minerado passará de 6,25 BTC para 3,125 BTC.

O mercado observou atentamente o processo de halving, indicando a consolidação do Bitcoin como um ativo que os investidores institucionais têm alocado em suas carteiras.

E depois dessa aula toda sobre gestão de portfólio e investimentos alternativos, fica a pergunta o questionamento: será que a sua carteira está ao menos próxima da fronteira eficiente?

Na próxima, explora um pouco do Risk Aversion Coefficient, Utility Function e Indifference Curve que aprendemos no CFA L3 que você tira 10.