O mistério Acabou - Condado View

Legenda: Esta é a sua carta semanal para atualizar o cenário de mercado. O objetivo é que você pelo menos fique um pouco mais informado ou tenha o que comentar na mesa do almoço.

Brasil - Taxação do PIX

O mistério acabou: estouramos a meta de inflação de 2024. Nada que já não estivesse no roteiro, mas os dados do IPCA de dezembro, divulgados na sexta-feira (10), oficializaram o esperado estrago. O acumulado do ano bateu 4,8%, passando com folga a banda superior da meta de 4,5%. O IPCA de dezembro também cria uma nova pendência para o Banco Central: a carta explicativa ao Ministério da Fazenda sobre o motivo desse descumprimento, que, no resumo que eu peguei aqui no ChatGPT diz algo nas linhas de: “desculpa, mas a culpa é sua”.

Galipolo, novo presidente do Banco Central, já chega colocando o jaleco para organizar o caos. Resumindo a ópera, ele jogou parte da culpa nas expectativas azedas dos agentes econômicos em relação ao cenário fiscal, o que mexeu com os preços dos ativos, as previsões de inflação e o câmbio. Como se não bastassem nossos dramas internos, ainda apanhamos da tal apreciação global. E ninguém sabe ainda se o enredo de 2025 será muito diferente.

A carta tem aquele tom de "foi mal, mas vai piorar", eu sei. Mas, para não dizer que não trouxe nada de animador, Galipolo destacou a queda no preço do petróleo no mercado internacional. É um alívio? Sim. Mas frágil como cristal, porque sabemos que qualquer faísca no Oriente Médio ou pressões da OPEP, podem mandar os preços para as alturas.

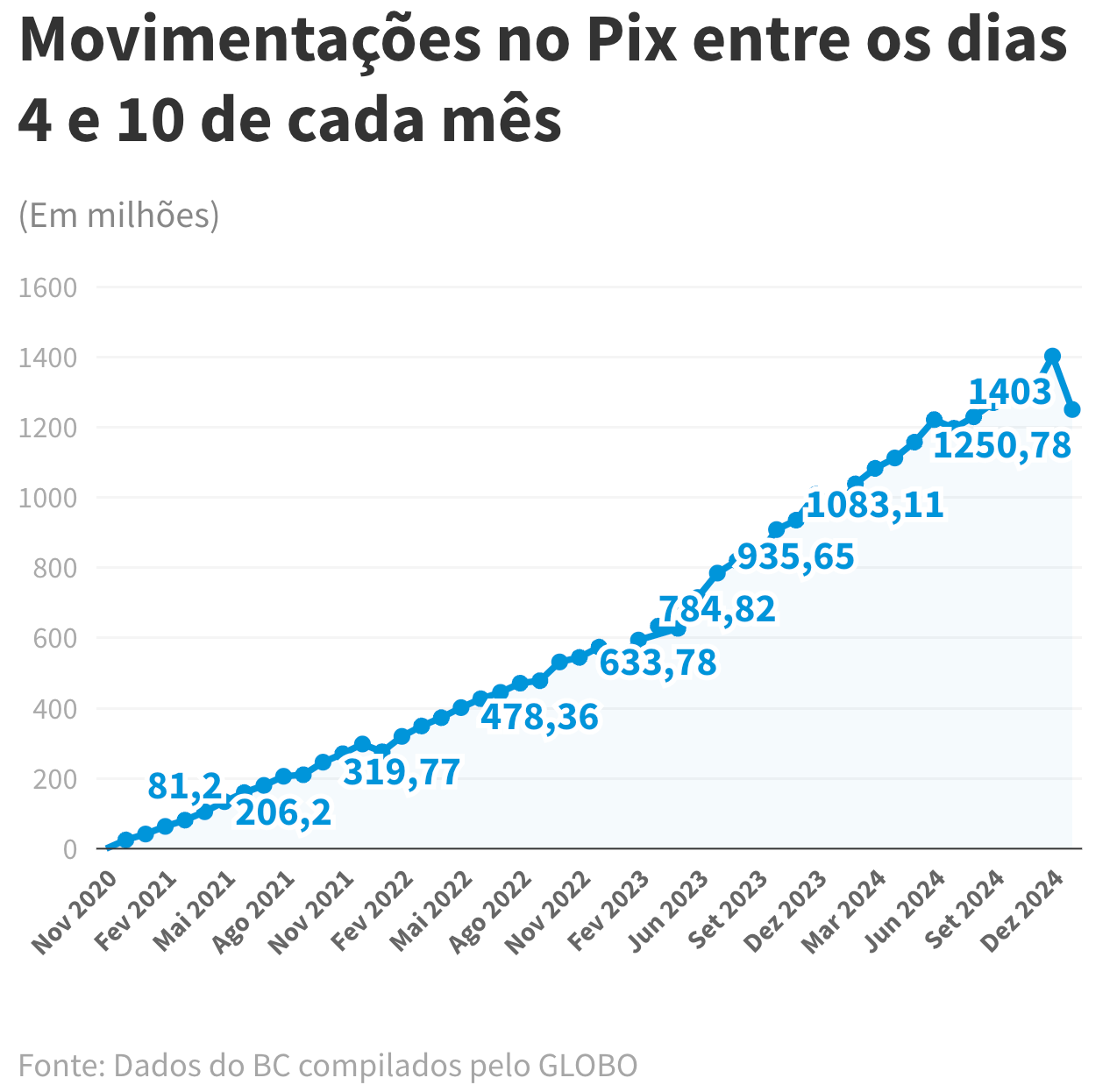

Pode ficar tranquilo que os seus PIXes continuarão, pelo menos por ora, livres de imposto. O governo deu marcha ré e revogou a norma da Receita Federal que ampliava a fiscalização sobre movimentações financeiras acima de R$ 5 mil para pessoas físicas e R$ 15 mil para empresas – incluindo transações via Pix. A decisão veio após a internet entrar em combustão com boatos sobre uma suposta “taxação do PIX”. Mesmo com o governo correndo para desmentir, o pânico já tinha tomado forma. A confusão foi tão grande que não restou alternativa a não ser revogar a norma para apagar o incêndio. Naturalmente que essa medida trouxe versões de “quem não deve não teme” para a ponta dos dedos dos Twiteiros, mas não dá pra agradar todo mundo.

Fonte: O Globo

Para acalmar os ânimos e proteger o queridinho dos pagamentos instantâneos, o governo promete editar uma Medida Provisória garantindo que o PIX continuará intocado por tributações.

Não posso deixar de abordar o desempenho do nosso querido Ibovespa na quarta-feira (15). O índice decidiu dar uma folga para o coração apertado do investidor brasileiro e disparou 2,81%. Foi tanto entusiasmo que, na carteira teórica, apenas dois papeis não subiram.

Os juros por aqui também entraram no clima de festa, animados com as novidades sobre a inflação lá de fora — já explico o porquê desse frenesi.

A PMS (Pesquisa Mensal de Serviços) mostrou um recuo de 0,9% em novembro, mas calma lá: no ano, o setor ainda cresceu 2,9% na comparação anual, marcando oito meses consecutivos de expansão. No saldo geral, os serviços continuam firmes e fortes, desacelerando de forma bem lenta.

EUA - Clientes VIPs

Os diretores do FED estão mesmo no modo "otimismo cauteloso" porque a economia continua mostrando resiliência e o risco de recessão já virou coisa dos idos de 2023, mas o discurso segue carregado de prudência. O motivo é que a desinflação ainda caminha em ritmo de tartaruga, o que exige do banco central uma boa dose de paciência.

O Payroll de dezembro veio para reforçar essa postura. Foram criadas 256 mil vagas, muito acima da projeção mediana de 150 mil. A taxa de desemprego caiu de 4,2% para 4,1%, e o salário médio por hora subiu, embora abaixo das expectativas. Ou seja, os dados vieram fortes, mas será o suficiente para justificar uma pausa estratégica no ciclo de cortes de juros?

O FED está com uma postura de alinhar as expectativas com o cenário atual e, claro, com a iminente posse de Donald Trump. Ajustar a política monetária no momento em que as incertezas sobre tarifas, imigração, tensões comerciais e outras promessas populistas que despontam no cenário faz todo sentido.

Os dados de inflação dessa semana deram uma ajudinha para clarear o horizonte. O PPI (inflação ao produtor) veio mais fraco do que o esperado. Trouxe uma inflação de 0,2% em dezembro, com o núcleo mantendo estabilidade. Já o CPI (Índice de preços ao consumidor ), divulgado na quarta-feira (15), mostrou feliz desaceleração no núcleo, saindo de 0,3% em novembro para 0,2% em dezembro - abaixo do esperado.

Esse alívio na inflação foi o combustível para o rali nos Treasuries de 10 anos, que fecharam cerca de 15 bps na quarta-feira (15). Aguardemos o PCE para ver se traz a mesma sorte.

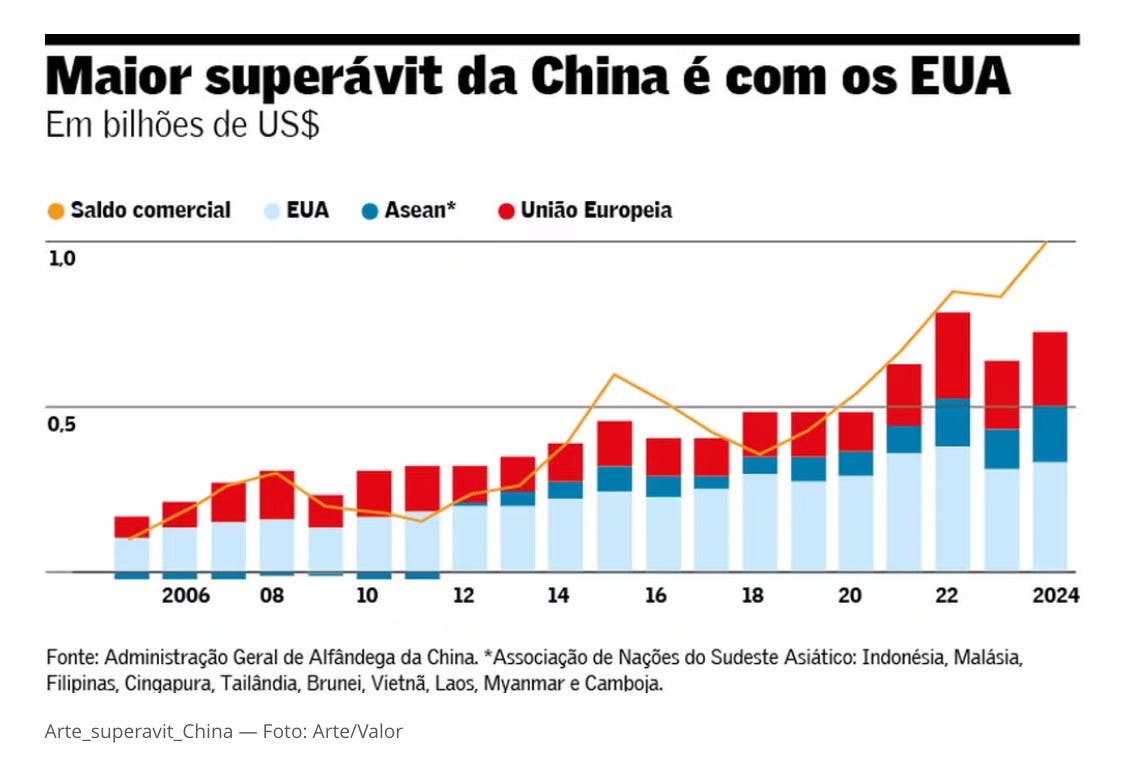

A China decidiu entrar para o Guinness da economia e anunciou o maior superávit comercial já registrado: quase 1 trilhão de dólares. Além disso, as exportações chinesas cresceram cerca de 7% no último ano, mostrando que, mesmo sob pressão global, o dragão segue rugindo. Mas o que isso tem a ver com a seção dos EUA? Tudo. Os americanos foram responsáveis por um terço desse superávit colossal, com os EUA importando cerca de 6% dos produtos chineses em 2024. Enquanto os EUA exportam inflação para o mundo, a China exporta deflação, uma hora a conta fecha.

Aqui, o jogo de interesses fica ainda mais evidente. Tem um efeito de "agora ou nunca" em ação: empresas americanas estão antecipando pedidos para escapar da tarifação de 60% prometida por Trump. Isso ajuda a explicar a sustentada pujança dos dados econômicos americanos. Não trazendo junto inflação, tá todo mundo feliz.

Fonte: Valor Econômico

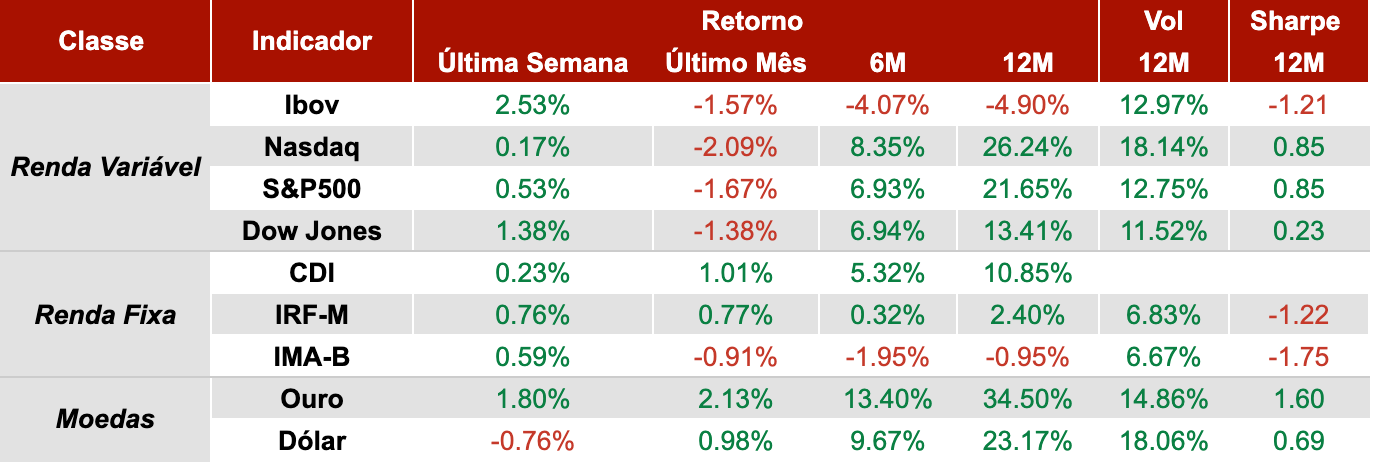

Dados de Mercado

Data-base: 15 de janeiro de 2025

Fonte: Yahoo! Finance

Frase do dia

“Muitas pessoas compram coisas que não precisam com dinheiro que não têm para impressionar pessoas de quem não gostam.” – Dave Ramsey

Curiosidade da semana

O Sol faz um som, mas não podemos ouvi-lo. O Sol faz um som na forma de ondas de pressão. O comprimento de onda das ondas de pressão do Sol é medido em centenas de milhas, o que significa que elas estão muito além do alcance da audição humana.

Muito bom👏

Muito bom, como sempre.