O Sonho do Agro Acabou?

Tudo começou quando a AgroGalaxy, uma das maiores distribuidoras de insumos agrícolas do Brasil, falhou no pagamento de uma parcela de R$ 70 milhões dos CRAs (certificados de Recebíveis do Agronegócio) emitidos em 2022 e com vencimento em 2027. Daí, a securitizadora responsável pela estruturação desses títulos, acionou o vencimento antecipado dos títulos, o que agravou a situação financeira da empresa, que culminou com o pedido de recuperação judicial (RJ) da empresa há cerca de um mês, na qual foi revelado um passivo superior a R$4,6 bilhões.

Dali em diante, começou um caos e maior desconfiança ao redor de dois dos ativos que até então estavam caindo no gosto dos investidores: CRAs e Fiagros. CRA é um título de renda fixa emitido por instituições financeiras para financiar o setor agropecuário. São instrumentos de longo prazo, isentos de IR e podem ser uma boa opção para quem quer diversificar os investimentos e se expor ao risco do famoso e pujante "agronegócio" do Brasil.

Já os Fiagros ( Fundo pde Investimento em Cadeias Agroindustriais) é um ativo que reune recurso de vários investidores para aplicação em ativos do agronegócio. Os recursos captados por esses fundos são aplicados em ativos como os tais CRAs, além de LCAs, imóveis rurais, atividades de produção do seto agro industrial ou o que mais o mandato do fundo permitir.

Nos últimos anos, motivado pelo boom do setor agropecuário e do volume crescente de exportações (e consequentes receitas em dólar), aliado à desaceleração do setor industrial do país, o mercado financeiro colocou os olhos no "agro", colocou chapéu e botina e saiu por esse Brasil adentro procurando produtores rurais que gostariam de tomar recursos pra investir.

Esse é um setor que se financia via recursos de bancos públicos (como o Plano Safra e o Pronaf – linhas de financiamento subsidiados para produção de alimentos, criada há décadas depois que o país passava por problemas de produção de alimentos, o que se refletia tanto na oferta de produtos quanto no preço dos mesmos) e com recursos próprios e financiamento privado: a conta de padeiro é "um terço, um terço e um terço", que significa que os produtores financiam um terço da safra com recursos de bancos públicos, um terço com recursos próprios e um terço com recursos tomados de bancos privados.

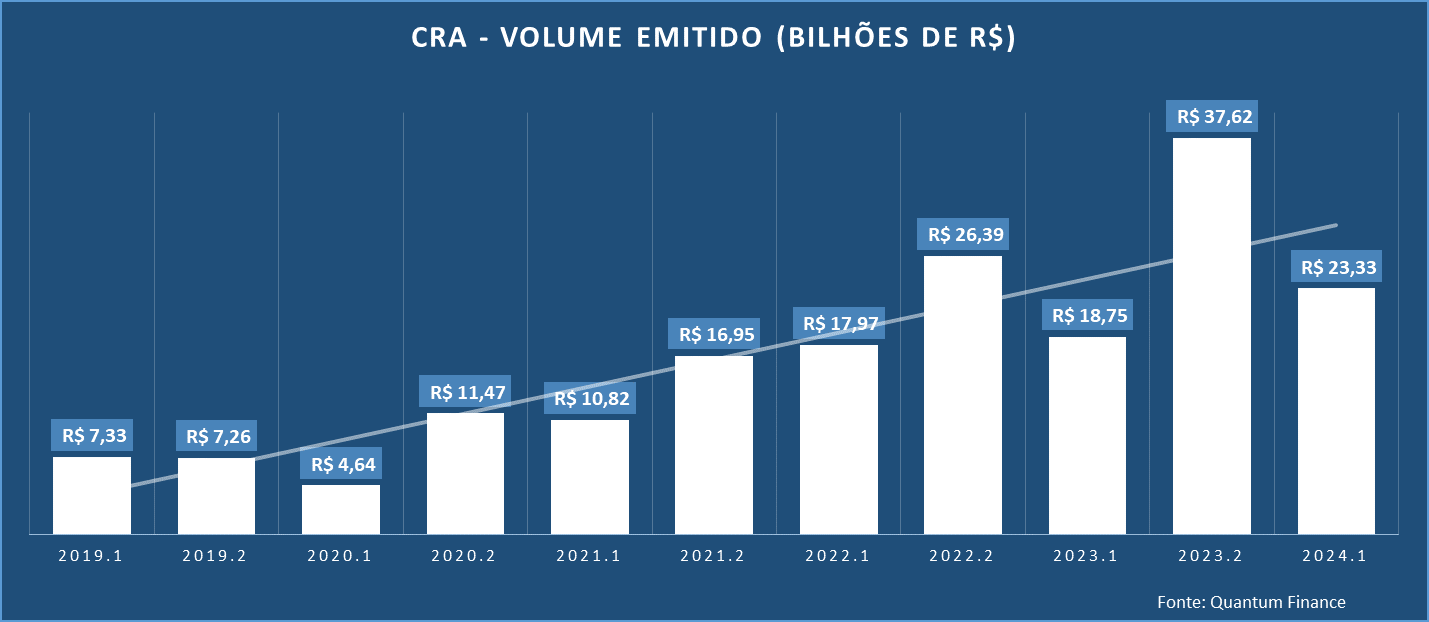

Foi justamente atrás desse último "terço" que a Faria Lima foi atrás, oferecendo instrumentos alternativos de dívida a esses produtores rurais e "conectando a cidade ao campo". De um lado, pessoas com recursos querendo diversificar os investimentos. Do outro, tomadores de recursos que pegavam empréstimo à taxas anuais muito (mas muito) acima da Selic. Por isso mesmo, depois desse esforço de conectar a cidade ao campo, vimos que nos últimos 4 anos, o volume emitido de CRAs cresceu sustancialmente, saltando de um volume emitido de R$7,3 bilhões no primeiro semestre de 2019 para R$37,6 bilhões emitidos em 2023, de acordo com a Quantum Finance.

Porém, depois do boom das emissões desses títulos e dos números históricos de exportações do agro nos últimos anos, recentemente a história tem tomado cores diferentes. A história da Agrolaxy representa bem o caso: o agronegócio é cícliclo, e os anos entre 2020 e 2022 foram muito bons para a agricultura e as margens gordas. Isso fez com que as empresas do setor aumentassem os investimentos e expandissem a produção. Ocorre que em 2023 o preço das commodities cairam – especialmente soja e milho, os principais grãos de exportação da balança comercial brasileira – por uma série de fatores que incluem o retorno da Argentina ao cenário internacional depois de anos de seca e perdas de safra.

E o produtor brasileiro? Com estoques altos e endividado. A Agrogalaxy, por exemplo, durante a guerra Russo-Ucraniana fez estoques de insumos (ou seja, comprou no high) com medo de faltar fertilizante para os agricultores brasileiros (não sem razão, fertilizantes são vitais para a tividade agrícola e a Rússia é um dos maiores fornecedores do mundo). Com os preços das commodities em queda, os produtores rurais tendem a diminuir a produção e comprar menos fertilizantes. É o tal dos ciclos das commodities…

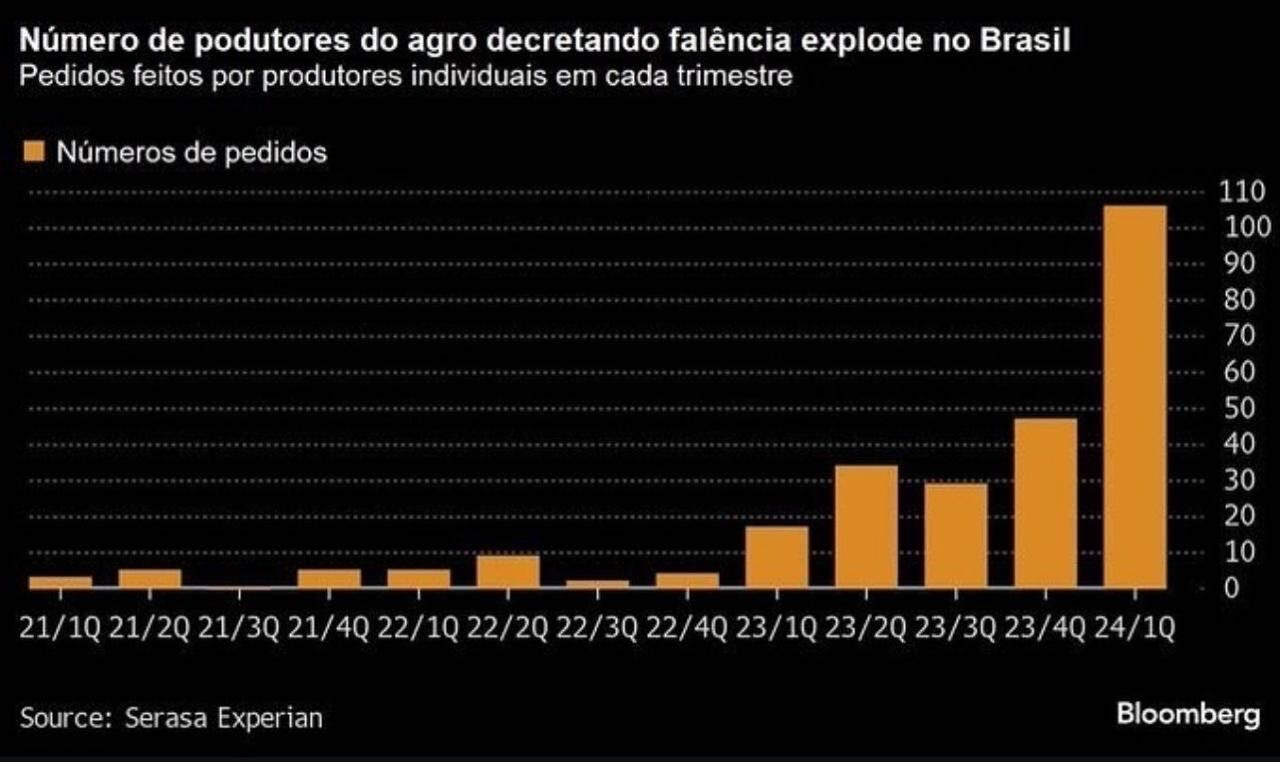

Há uns dias, saiu um estudo da Serasa Experian mostrando que o número de produtores do agro decretando falência no Brasil cresceu bastante. A história que contamos acima ajuda a explicar a caso.

Com isso, dá pra falar que o "sonho do agro" acabou? Óbvio que não. O que parece ter acontecido é que a "torneira" do financiamento da Faria Lima chegou primeiro às grandes empresas do agronegócio, que não calcularam bem o cenário nos anos a frente e tomaram mais empréstimo do que o cenário atual permite a elas pagar. Isso explica o aumento no número de pedidos de recuperação judicial no segmento. E como diz o ditado chinês, cada risco tem uma oportunidade, e os produtores que foram mais prudentes na tomada de empréstimo estão com caixa, podem comprar máquinários, terras e outros insumos com desconto desses outros produtores que estão com "a corda no pescoço".

E o investidor que entrou nessa ciranda e investiu em CRAs e Fiagros na esperança de pegar carona nesse embalo do agro? Vale a regra de ouro das Financas: diversificação. Não concentrar em títulos de apenas um ou poucos produtores, não comprar ativos concentrados em poucos prazos, além de sempre se atentar ao regulamento do fundo/certificado para saber as minúcias dos instrumento. Feito isso, é pensar: é um segmento que acha que vale a pena investir? Se sim, segue o jogo (com o regulamento de baixo do braço, sempre).

Isso, inclusive, é algo que gringo faz bem: títulos de renda fixa privada são ativos bastante populares nos Estados Unidos. Apple e Meta, por exemplo, não emitem só ações, é possível comprar títulos de dívida dessas empresas e ser credor dessas big techs e receber um jurinhos em dólar. "Jurinhos" e "dólar", inclusive, são duas palavras que brilham o olho de qualquer investidor, e colocar em carteira ativos que reúnem essas duas palavras ficou mais fácil, pois a Avenue reduziu a aplicação mínima para bonds americanos, além de dar acesso a várias opções de investimentos internacionais. Saiba mais aqui.

Outro ponto é o processo que diversas empresas seguem atualmente, o qual carece de uma organização adequada. O fluxo desse processo é o seguinte:

1. O cliente fornece uma CPR.

2. A CPR é endossada para um fornecedor.

3. A nota fiscal do cliente é endossada por meio de CRA para uma securitizadora.

4. O pedido do cliente é endossado para um fundo.

5. O cliente paga o pedido com grãos.

6. O departamento responsável vende o grão e repassa uma cessão de crédito para outro fornecedor.

Acho que tem produtor que aprendeu isso ......

No Agro , tem produtor com 300ha com dívida de 20MM, muitas no curto Prazo..... Bolha das grandes!