Occam, Keynes e Bogle

Quem inicia suas aventuras no mundo dos investimentos hoje em dia se depara com uma infinidade de opções de investimentos: ações (das mais diversas categorias), fundos de ações, opções, títulos do governo, títulos corporativos, fundos de crédito, e por aí vai.

Essa panacea de opções é algo recente: só pensar que o veterano do mercado Jack Bogle – um dos responsáveis por revolucionar a indústria através da sua gestora, a Vanguard, que popularizou e democratizou o acesso a investimentos mais sofisticados para um público mais amplo – conta como no final da sua faculdade, em 1949, fundos de investimentos eram uma indústria embrionária e algo que poucos entendiam. Isso tudo porque Bogle sempre partiu do princípio da “Navalha de Occam”, como ele mesmo apontou nos últimos anos de vida.

Sir William de Occam foi um frade franciscano inglês do século XIV e filósofo escolástico cuja “navalha”, ou lei da parcimônia, postulava que “a solução mais simples para um problema é a solução com maior probabilidade de ser correta e que os problemas não devem ser mais complicados. do que o necessário.” De uma forma bem simples e aplicando esse conceito aos mercados, o que Bogle fez foi, ao invés de tentar bater o mercado ao fazer stock-picking (além do market-timing…), preferiu vender aos seus clientes fundos de índices, que replicaram a composição de índices como o Dow Jones. Simples, não? E era mesmo. E barato.

Anos mais tarde, o próprio Bogle explicou (e mensurou) isso, no artigo “Occam’s Razor Redux: Establishing Reasonable Expectations for Financial Market Returns”, escrito em 2015. Ao pé da letra, o artigo se chama “Navalha de Occam Redux: estabelecendo expectativas razoáveis para retornos do mercado financeiro”. O termo “redux” é porque Bogle anteriormente já havia escrito artigos no tema (em 1991 e 1995), todos sobre uma metodologia simples para estabelecer expectativas razoáveis de retornos de ações e títulos ao longo de décadas com base nas fontes de retorno que impulsionaram seus resultados.

No seu TCC de graduação (sim, TCC…) em Princeton, em 1951, Bogle citou uma ponderação feita por John Maynard Keynes: “É perigoso aplicar ao futuro argumentos indutivos baseados em experiências passadas, a menos que possamos distinguir as razões amplas para o que foi o passado”. Keynes tentou explicar o passado reduzindo a fonte dos retornos do mercado acionário a dois fatores: “empreendedorismo” e “especulação”. “Empreendedorismo” refere-se ao valor intrínseco que as empresas criam (ou seja, ganhos), e a “especulação” é efetivamente as flutuações na avaliação dessa empresa.

Keynes não fez nenhuma tentativa de quantificar esses dois elementos e, então, em seu artigo original de 1991 e depois em 2015, Bogle assumiu a tarefa de tentar estabelecer uma “expectativa razoável” para retornos de ações e títulos para a década seguinte. Para seu modelo de estoque, Bogle contou com apenas três fatores; para seu modelo de títulos, apenas um fator. Bogle redefiniu o “empreendedorismo” como “investimento” ou retorno “fundamental” e o expressou como a soma do rendimento do dividendo no início do período mais a taxa anual de crescimento dos lucros que se seguiu – em outras palavras, o caixa gerado pelos negócios. A “especulação”, que ele redefiniu como retorno “especulativo”, refere-se à variação anual em termos percentuais do múltiplo preço/lucro durante o período.

Portanto, o retorno total esperado sobre as ações, nas contas de Bogle, seria composto pela adição de três itens: (1) o Rendimento de dividendos no início do período mais (2) o crescimento esperado do lucro nominal por ação durante o período mais (3) a variação anualizada esperada no múltiplo P/L (em relação à norma histórica) durante o período.

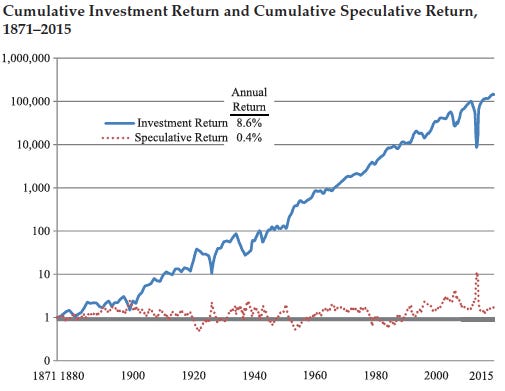

Com uma base de dados de mais de 125 anos, entre 1871 e 2015, Bogle chegou a resultados interessantes: desde 1871, o retorno anual do investimento em ações (o “investimento") foi de 8,6%, numa linha de tendência estável e ascendente. Em contraste, o retorno “especulativo” flutuou muito durante o período. A adição líquida anual aos retornos das ações no último século foi de apenas 0,4%. Portanto, o retorno médio anual de 9,0% das ações no século anterior é quase inteiramente atribuível aos lucros.

Fonte: Occam’s Razor Redux: Establishing Reasonable Expectations for Financial Market Returns (Bogle, 2015)

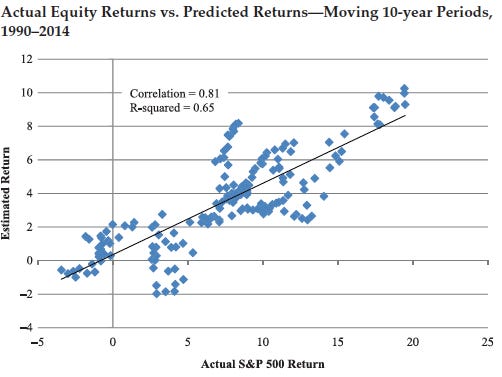

E quebrar o retorno das ações na forma como Bogle propôs e utilizá-lo para prover o retorno futuro funciona? Aparentemente, sim: o modelo de Bogle comportou-se razoavelmente bem, com cerca de 81% de correlação entre retornos reais e previstos em períodos de 10 anos. Nada mal.

Fonte: Occam’s Razor Redux: Establishing Reasonable Expectations for Financial Market Returns (Bogle, 2015)

Bogle também apresentou um único fator para prever os retornos dos títulos de renda fixa na década seguinte: o rendimento atual (receita de juros dividida pelo preço de mercado) no início do período. Olhando para períodos contínuos de 10 anos desde 1906, cerca de 90% dos retornos subsequentes dos títulos são explicados por seus rendimentos iniciais. Ganhos e perdas de capital quase não têm impacto no retorno, de acordo com Bogle.

E quais as principais ideias podemos tirar deste trabalho de Bogle?

Há dois insights principais:

o modelo de Bogle: que podemos decompor as fontes de retornos de ações e de mercado, o que nos fornece uma estrutura para quantificar e comparar métricas atuais de avaliação e fundamentos com o passado. Além do rendimento de dividendos, você pode adaptar o modelo inserindo suas próprias premissas sobre o crescimento futuro dos lucros e avaliações para gerar uma estimativa útil dos retornos esperados das ações na próxima década.

para o investidor de longo prazo, o que mais importa é a relação relativa entre ações a preços reais (ou seja, ajustadas pela inflação) e retornos de títulos, e como as projeções de retorno relativo devem ser consideradas nas decisões de alocação de ativos. No passado, as ações normalmente geravam de duas a três vezes os retornos reais dos títulos. Com base no modelo de Bogle e lembrando que o estudo é para o mercado americano, não há nada que sugira que essa relação relativa mude a qualquer momento no futuro previsível. Fiquemos de olho.

Por fim, vale a ideia do princípio de Occam: simplicidade é melhor que complexidade.

Um Líder Tecnológico Incomum

Sim, o governo está na frente da iniciativa privada na adoção de novas tecnologias. No caso do BC, é o projeto do Real Digital, que estuda a possibilidade de emissão de um CBDC (Central Bank Digital Currency). No caso do TCU, é uma parceria com o BNDES chamada Rede Blockchain Brasil, que tem o objetivo de criar uma rede nacional com diversas instituições que irão gerenciar a governança e a infraestrutura que contribua para a implantação de aplicações de blockchain de interesse público no país. O principal objetivo, segundo as entidades, é aumentar a transparência dos gastos públicos e dos contratos da administração pública.

A escolha da blockchain é pela segurança e eficiência na manutenção e transmissão dos dados. Em outros países, a adoção da tecnologia segue um ritmo mais acelerado, adotado tanto pelo governo quanto por empresas. Nas empresas, a adoção se dá tanto para realização de negócios com clientes (B2C) quanto com outras empresas (B2B), já que a blockchain oferece muitas possibilidades. A Foxbit, além de ser uma das maiores exchanges de criptos do mundo, nossa parceira de longa data, oferece também soluções B2B personalizadas para o seu negócio entrar nessa nova economia:

- Foxbit Pay: Solução que permite que qualquer empresa receba seus pagamentos em criptomoedas, seja bitcoin ou uma das outras 55 moedas listadas na exchange da Foxbit.

- Foxbit Compra Fácil: Solução cripto-as-a-service completa para que bancos e instituições financeiras ofereçam criptomoedas em seu portfólio de investimentos com muita segurança, sem complicações e grandes desenvolvimentos.

- Foxbit Tokens: Tokenização de ativos reais através da Blockchain e disponibilização para negociação na plataforma Foxbit Exchange ou demais plataformas.

Para saber mais, só acessar o site da Foxbit Business.

Frase da Semana

Nunca vi ninguém ser demitido por otimismo

Guido Mantega ex-ministro da Fazenda.

Tópicos de Economia e Mercado

Semana bem mais curta nos mercados, com feriado nos EUA tirando liquidez. Os indicadores divulgados não mudaram muito a história do jogo. Já a ata do FOMC deu um certo alívio no mercado por não trazer nenhuma informação nova, ou seja, sem paulada do Fed. O morro tá muito quieto, isso começa a me preocupar.

Já a Europa parou de gerar pauta bomba no mercado, com o ECB ainda tentando convencer o mercado que ė hawkish, mas a turma ainda acha que eles não conseguirão ir longe.

No caso da China, o pau voltou a comer com o COVID. Os casos estão altos e a turma voltou a fechar tudo. Tem até trabalhador preso no trabalho. Esse sim é o verdadeiro lockdown. O afegão médio do mercado brasileiro caiu no conto do mercado de centro direita e agora cai no conto da reabertura de China.

E o Brasa? Fora da Copa é só zona. O novo ministro está na boca do gol, todo mundo sabe o nome e sobrenome, mas ele só não foi dito ainda. Mercado naturalmente não vai gostar, mas já começa a se acostumar com a ideia. Teremos longos anos de renda fixa atrativa, não precisa ter pressa pra tomar qualquer decisão. O novo regime é de gasto mais alto, o que vai levar a uma inflação maior, assim como a perpetuidade de um juro mais salgado. Quem viver, vera.