Pacote de Corte Gastos: Sempre no horizonte, nunca no calendário

Legenda: Esta é a sua carta semanal para atualizar o cenário de mercado. O objetivo é que você pelo menos fique um pouco mais informado ou tenha o que comentar na mesa do almoço.

Brasil - Pré-feriado

O combinado era que o pacote de gastos sairia depois das eleições. Ingenuamente, achamos que seria após o segundo turno das municipais. Depois, deu a impressão de que falavam das eleições dos EUA – também não foi. Vai ver, estão esperando as próximas presidenciais. Quem sabe?

Depois dessa introdução bem-humorada, fica claro que não temos grandes novidades sobre o pacote de cortes. Só as típicas conversas de corredores: Haddad apresentando uma proposta a Lira e Pacheco, mas nada concreto. E um burburinho sobre o valor dos cortes algo entre 10 e 15 bilhões, ou seja, bem longe do necessário para causar impacto real nas contas públicas.

Na quarta-feira (13), Haddad declarou que os números são expressivos e que o foco está na tal dinâmica dos gastos, reafirmando que o plano tem limites de crescimento real das despesas para garantir o futuro. Só que data que é bom, nada! Ao que tudo indica, agora o anúncio foi empurrado para depois do G20.

Enquanto por aqui seguimos na promessa do grande anúncio, na China, o governo finalmente soltou um “estímulo” – aspas bem grandes. O governo chinês anunciou que as províncias poderão aumentar seus tetos de endividamento – ou seja, trocar dívidas de curto prazo que estavam fora dos balanços por títulos de longo prazo. A ideia é aliviar as contas e dar uma folga para mais investimentos locais. Mas, sejamos francos, o mercado esperava bem mais que esse estímulo homeopático, diluído ao longo dos anos. Parece que o dragão chinês anda gripado e não está conseguindo cuspir fogo não.

O IPCA de outubro veio para mostrar que aquele papo de "inflação corrente sob controle" já não cola tanto. O índice subiu 0,56%, levando a inflação acumulada em 12 meses a 4,76% – acima do teto da meta e o maior nível desde outubro de 2023. Não é à toa que o boletim Focus anda mais pessimista.

Para segurar a inflação e o câmbio, uma alta forte na SELIC parece inevitável? Bem, a ata do Copom desta semana nos dá uma pista: o plano é continuar com aumentos graduais de 50 bps por reunião. No entanto, deixaram claro que podem acelerar o ritmo se a inflação piorar. E também estão de olho no famigerado pacote de cortes para calibrar o próximo passo.

Essa semana, o Xwitter (antigo Twitter) ferveu com o debate sobre o fim da escala 6x1. De um lado, temos o time dos que dizem que a mudança é um alívio para a qualidade de vida do trabalhador. Do outro, quem defende que flexibilizar a jornada é sinônimo de mais custos e "caos" na economia - que caos?

Nossa parceira Inteligência Financeira preparou uma matéria detalhando os principais pontos desse cabo de guerra, para você entender os prós, contras e até onde esse papo pode impactar o mercado.

O Tesouro divulgou que o governo fechou setembro com um rombo de 5,3 bilhões de reais. Adivinhem o principal culpado? Nossa gloriosa Previdência é claro, com as despesas crescendo 1,4% em termos reais no mês. A mensagem é: o desafio vem pesado desse lado. Com isso, o déficit acumulado do ano já bateu a marca dos 105,2 bilhões de reais – ou seja, o cofre público continua firme no vermelho.

Nos indicadores, a atividade local segue surpreendendo positivamente. O volume de serviços no Brasil – setor que carrega o maior peso na nossa economia – cresceu 1% em setembro. Esse avanço renovou o recorde histórico, mantendo o setor mais de 16% acima do nível pré-pandemia.

EUA - Pós feriado

Semana mais curta nos EUA também, já que começaram com o feriado do Dia dos Veteranos.

Por lá, o mercado ainda está se adaptando ao Trump Trade: basicamente, Treasuries subindo e o dólar valorizando contra quase tudo que aparece pela frente.

Para você que ainda não entendeu o que é esse tal de Trump Trade: é a resposta dos mercados às políticas econômicas do presidente eleito Trump, com pacotes de corte de impostos, desregulamentação e tarifas protecionistas. A ideia era impulsionar setores como tecnologia, finanças e manufatura, mexendo nas expectativas de crescimento e inflação.

Quando eu cito inflação o nome que deveria ter vindo a sua cabeça é: Jeremy Powell. Pois bem, seria ótimo para Trump se ele pudesse mexer em todas essas manivelas citadas acima sem que a inflação subisse e o pessoal do Fed aumentasse a taxa de juros, certo? Mas aí vem o problema: a economia aquece, a inflação vem, e o Fed aciona o freio. Daí a implicância e os ataques de Trump contra o Fed.

Mas Jerome Powell, presidente do Fed, se manteve firme, recusando-se a comentar sobre o governo recém-eleito e deixando claro que, se Trump pedisse, ele não renunciaria.

O CPI veio confirmando a trajetória de queda. Em linha com o esperado, a inflação ao consumidor nos EUA subiu de 2,4% para 2,6% em outubro, enquanto o núcleo, que exclui alimentos e energia, se manteve em 3,3%. O relatório qualitativo confirmou que os principais números estão na direção certa. O sonho americano, agora, é chegar àquela taxa de juros neutra – a que segura a inflação sem frear a economia.

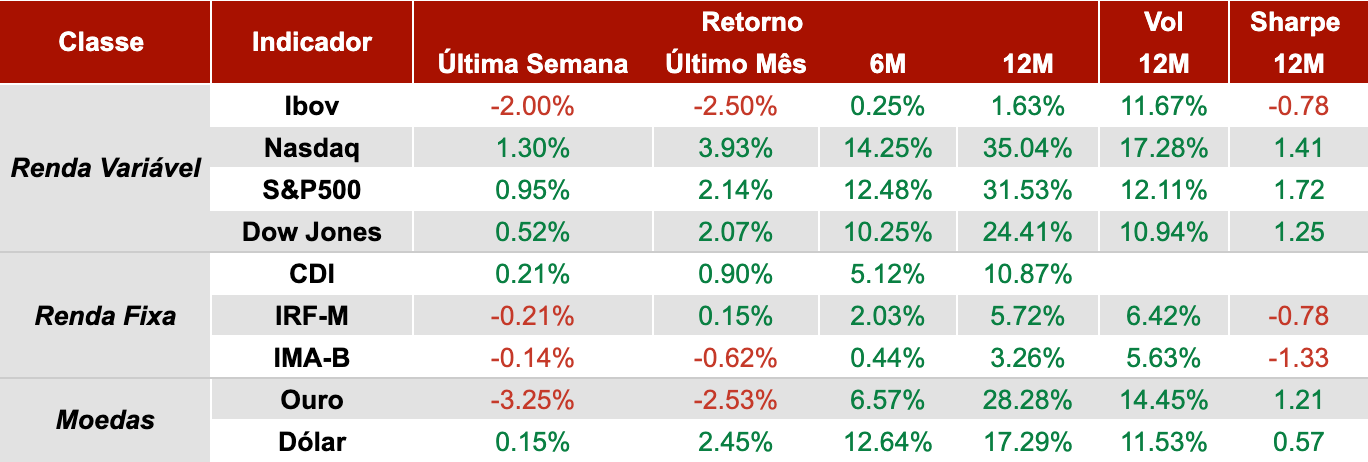

Dados de mercado

Data-base: 13 de novembro de 2024

Fonte: Yahoo Finance

Frase do dia

“Risco significa que mais coisas podem acontecer do que realmente acontecerão.” - Elroy Dimson

Curiosidade da semana

O medo de palavras longas é chamado de Hippopotomonstrosesquippedaliofobia. A palavra de 36 letras foi usada pela primeira vez pelo poeta romano Horácio no primeiro século a.C. para criticar aqueles escritores com uma propensão irracional para palavras longas. Foi a poetisa americana Aimee Nezheukumatathil, possivelmente com medo do próprio sobrenome, que cunhou o termo como o conhecemos em 2000.

Estou esperando faz tempo por esse pacote de corte de gastos, mas nem tanto. A chance dele decepcionar é grande. Espero que dê bom.