Pequeno Grande Passo

A decisão entre levantar capital via emissão de ações (equity ou renda variável) ou via emissão de dívidas (renda fixa) é uma das mais cruciais decisões de finanças corporativas que as empresas enfrentam. De um lado, a emissão de ações é uma forma mais barata de se financiar, mas tem um custo não-monetário de ter que aceitar mais “sócios” na empresa (e todas as consequências regulatórias e operacionais decorrentes). Do outro, levantar capital via emissão de papéis de dívida mantém o controle da empresa, mas tem o custo dos juros da emissão.

Por isso, acaba sendo uma “arte” saber equilibrar financiamento via equity ou financiamento via dívida (isso, claro para as empresas que têm a possibilidade de financiamento via equity).

Por uma série de motivos – o maior deles os juros historicamente altos – as empresas brasileiras que podem escolher entre financiamento via renda fixa ou via renda variável acabam optando majoritariamente pela emissão via renda variável. E isso, claro, afeta nas opções disponíveis para o investidor pessoa física, quando quer aplicar seu dinheiro no mercado.

Se o mercado acionário brasileiro é bem jovem quando comparado aos países mais desenvolvidos, o mercado de renda fixa corporativo brasileiro é embrionário. Na última década o número de investidores na Bolsa de Valores brasileira aumentou exponencialmente e as conversas de investidores pessoa física sobre a qualidade de empresa X ou empresa Y, listadas na bolsa, passaram a ser comuns.

Basta uma pesquisa rápida nas redes sociais e você encontra centenas de pessoas (certificadas ou não…) emitindo sua opinião sobre como algum evento específico pode impactar determinadas ações e sobre a valuation de papéis, quase sempre concluindo com uma opinião se determinado papel está caro ou barato. E o valor de mercado desses ativos de renda variável, claro, seguiram o mesmo ritmo e cresceram na última década.

Já os ativos de renda fixa corporativos, como debêntures e certificados de recebíveis (CRI, CRA, etc) são menos populares entre os investidores brasileiros. Uma questão que pode ser tanto de oferta – como apontamos anteriormente – quanto de demanda: a difusão de conhecimento sobre ativos de renda fixa privada é baixo, o que faz com que os investidores nem cheguem a procurar por tais ativos.

Fora, claro, a ideia de que “renda fixa não é fixa” e a baixa compreensão de como definir se um ativo de renda fixa corporativo está caro ou barato e se vale a pena o investimento.

Todo ativo de renda fixa corporativo tem um emissor (a empresa), um rating atrelado à emissora e/ou à emissão e vencimento e forma de pagamento do principal e dos juros – fora outras características que dependem do tipo da emissão, como cupons, covenants e conversibilidade, por exemplo.

Em um primeiro olhar sobre esse ativo, a forma mais comum de precificar o ativo de renda fixa corporativa é a marcação na curva: olhar o preço com que o papel foi emitido e calcular a evolução do indexador do papel. Se o ativo paga Selic mais um percentual de spread fixo, por exemplo, para saber quanto vale o papel é “accruar” o quanto que o índice de Selic mais spread rendeu no período e atualizar sobre o valor da emissão. Simples e relativamente rápido.

Mas, tem um porém: essa forma de precificação segue o “regulamento”, e nem sempre as coisas são como planejadas. No caso da empresa atrasar o pagamento dos juros ou, pior, dar calote e não pagar essa dívida (já que papel de renda fixa tem um vencimento, no qual o principal deve ser devolvido), essa forma de cálculo “na curva” não capta esses movimentos. E daí, em uma situação com risco de crédito como essas, quem tem um papel que acha que vale 120 pela marcação na curva, por exemplo, pode acabar recebendo só 30 caso queira vendê-lo.

Por isso mesmo, uma forma alternativa de definir quanto vale um papel de renda fixa privado é a marcação à mercado (MaM): como o próprio nome indica, utiliza-se os preços das negociações desses papéis no mercado secundário para definir o preço do título. É a mesma lógica da precificação de ações: o valor unitário da sua ação que você tem em carteira varia diariamente, fruto dos preços negociados por terceiros para essas ações na bolsa.

Isso é bom, porque dá mais transparência e visibilidade a esse mercado, mas também exige uma mudança de mentalidade por parte dos investidores: a velha máxima de que “renda fixa varia”, em que o investidores vão ter que se acostumar com as oscilações diárias no preço dos papéis em carteira (embora muitas corretoras disponibilizem tanto a marcação à mercado quanto a marcação na curva), mas também terão uma melhor ideia do preço que podem obter na venda do papel.

Mas, claro, tem um porém: como a marcação à mercado é baseada nos preços negociados no mercado, quanto mais líquido o mercado secundário para esses papéis, melhor e mais acurada é a marcação à mercado.

E foi justamente baseado nessas condições que uma nova regra será implementada no mercado de títulos de renda fixa privada em 2023: as instituições distribuidoras de títulos de investimento (bancos, corretoras, etc) deverão adotar a MaM na avaliação desses ativos. Se nos fizemos claros até aqui, o leitor deve entender que não se trata de uma mudança na rentabilidade – a “regra” de pagamento dos papéis não serão modificadas – mas sem de uma mudança na avaliação desses papéis.

Um investidor, por exemplo, que segura o papel até o vencimento, deve ter o papel com a mesma avaliação de preços tanto pela marcação na curva quanto na marcação à mercado.

Essa regra vai em linha com as práticas adotadas em mercados mais desenvolvidos, e ajuda o pequeno investidor a ter ver mais transparência no mercado e uma melhor gestão da sua carteira.

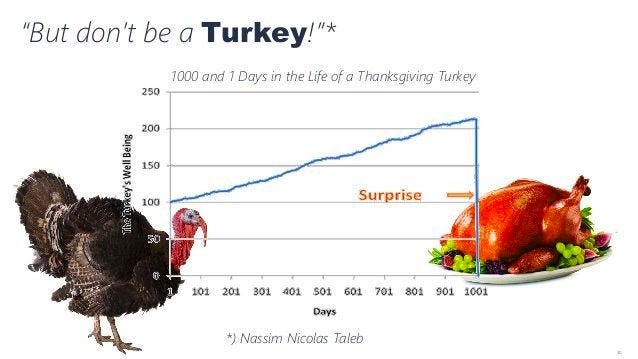

No final, com a marcação à mercado o que espera-se que aconteça sejam menos “surpresas negativas” por parte dos investidores, que precisar vender um papél de crédito privado marcado na curva, são surpreendidos com condições de mercado adversas e recebem um valor bem abaixo do que esperavam, por exemplo. Com a MaM, essas surpresas indesejáveis devem se tornar bem menos frequentes, porque a eficiência de preços vai aumentar.

E o que nós achamos dessa nova regra? Um grande pequeno passo em direção ao crescimento do mercado de crédito privado e da melhora nas opções de investimentos para os brasileiros.

Não ter MaM é igual o peru de Ação de Graças do Taleb: você descobre no dia da morte do peru que seu ativo vale zero!

Falando em Renda Fixa

Para quem busca mais previsibilidade nos retornos em dólar, a Avenue agora permite negociar bonds e outros ativos de renda fixa do mercado americano. Ser o maior, mais complexo e mais dinâmico mercado financeiro do mundo tem o porquê: existe uma infinidade de investimentos que vão além de ações, como ETFs e fundos de renda fixa e bonds corporativos, esse último um mercado que nos EUA só é menor que o mercado imobiliário.

Só não dar bola fora: não é por que é renda fixa que não varia.

Frase da Semana

As opiniões estão substituindo os fatos.

Katharine Viner, jornalista.

Tópicos de Economia e Mercado

Mercado está doido para saber se o pior já ficou para trás no caso dos juros americanos. Se sim, o jogo será bem diferente daqui para frente, sobretudo para emergentes com desafios fiscais. Se é para correr risco fiscal, melhor correr em economias desenvolvidas. Mercado de trabalho ainda está forte por lá e deve sustentar consumo, mas não parece que de forma suficiente para provocar o mercado a entrar em mais uma rodada de pressão nos juros. É no juro que começa tudo, o mercado acionário não é o maior e nem o mais importante quando se pensa em risco macro. É hora de ficar de olho em todos os outdoors, uma festa de final de ano, com rally de natal, pode aparecer.

Já na Europa tudo é marasmo, os indicadores de atividade real, tipo varejo e produção industrial, ainda mostram uma recessão vigente e os dados de inflação ainda não fizeram seu pico. Eles estão atrasados no ciclo e ainda tem um pouco para apanhar. Por outro lado, se beneficiam mais em um cenário de reabertura de China, principalmente no turismo. Cuidado, os chineses podem voltar a fazer fila da torre Eiffel.

Falando em China, a discussão do momento realmente é essa tal de reabertura. A galera protestou tanto por lá, de forma inédita, que colocou o governo num corner. Não há como voltar atrás, ou reabre ou pode gerar instabilidade social. Já começaram campanhas grandes de vacinação e também a desmistificar o Covid por meio da mídia estatal. A campanha vai ser longa, mas no direcional bom para mercado. A discussão agora é quando ocorre e quão inflacionário para o mundo seria essa reabertura. Não dá para fazer essa conta. São 3 anos fechados. Não esperem um 2023 tranquilo e normal.

Aliás, não esperem um ano normal principalmente no Brasil. A troca de governo nem ocorreu e continua dando barulho. Questão de tempo do novo ministro da fazenda aparecer (aka Haddad), não entendo porque estão cozinhando tanto o nome. Estão esperando para anunciar no dia da final da Copa? O fiscal já subiu pelo telhado, agora a discussão é quão ruim ficou esse telhado e se da para consertar. Ou melhor, telhado não, teto. Mercado pode comemorar um pouco se o waiver sair dos R$ 200 bi para R$ 130 bi, mas é só o começo, só a cabecinha. Nem começamos a discutir a nova regra fiscal. Segurem nas cadeiras, o piloto sumiu (e é verdade, Bolsonaro sumiu).

Infelizmente o Capitalismo e ignorante ideologico, por isso vive a reboque da ideologia do poder estado. Certo, algumas empresas se beneficiam da relacao espureo com o poder. E denigrem a imagem das outras

O mundo dos juros devido ao poder estado, que nao e governo, é surreal. Como o Capitalismo, o mundo q produz, permite? Tres aberracoes mentirosas dominantes do economes pervertido: inflação de demanda; gastar mais q ganha; emitir titulos q pagam juros sendo deficitario. Termos do estelionato financeiro