Sobre Bancos e Credere, do verbo “crer”

A “arte” de ser banqueiro é de casar passivo (depósitos de terceiros) com ativo (empréstimos), era assim na idade média e é assim até hoje.

É possível dizer que você gosta de mercado financeiro se você ainda não assistiu o filme Mercador de Veneza, de 2004 com o ator Al Pacino? O FLE acredita que não.

Explicamos: a obra cinematográfica de Michael Radford, inspirada no homônimo literário de William Shakespeare, retrata o funcionamento do mercado bancário na era medieval, nos primórdios do que conhecemos hoje como mercado financeiro. No filme, um agiota judeu chamado Shylock faz um empréstimo a um comerciante da Veneza do século XVI. Antonio, o mercador, possui uma frota de navios mercantes e fazia comércio entre as terras distantes e a pujante Veneza renascentista. O acordo de Shylock e Antonio foi um pouco “incomum”: não havia juros, mas se Antonio não pagasse o empréstimo dentro de 3 meses, Shylock teria o direito de tirar um pedaço do próprio couro de Antonio. Skin in the game, literalmente.

A história se passa em Veneza não por acaso: as raízes do sistema financeiro global do século XXI remontam às repúblicas mercantis italianas. Encravadas entre o rico Oriente e a populosa (e rural e fechada) Europa Medieval, cidades (à época, república independentes) como Florença, Veneza, Milão e Gênova aproveitaram sua proximidade com o Oriente e com o mar e cresceram como entrepostos comerciais.

Mas não era necessária apenas a expertise em navegar mares distantes ou negociar os melhores preços: cada região de comércio possuía sua moeda própria, então os mercadores também precisavam ter o tipo de dinheiro de cada região que negociavam – um mercado de câmbio primitivo era realizado por aqueles que faziam a troca entre as diversas moedas.

Além disso, aqueles que realizavam as empreitadas comerciais, precisavam de um investimento inicial: era necessário contratar mão de obra, construir navios e o que fosse mais necessário para ir buscar produtos no além-mar. Para isso, aqueles que não dispunham de capital próprio, podiam fazê-lo com os homens que ficavam sentados em pequenos bancos nos guetos da repúblicas italianas, os “banqueiros” – um mercado de crédito primitivo.

Os banqueiros ficavam nos guetos, geralmente, porque eram judeus em sua maioria: a tradição católica não permitia a seus seguidores a cobrança de juros, o que “atrasou” o desenvolvimento do mercado bancário. Judeus, por outro lado, podiam cobrar empréstimos e os faziam, financiando o comércio das repúblicas italianas.

Com o tempo, porém, esse “problema” foi superado, quando os cristão passaram a cobrar “taxas de serviço” das operações que realizam – ah, nada como a semântica. Os Medici que o diga: a família fez fortuna no setor bancário e cresceu a ponto de se tornar uma das famílias mais poderosas da Europa, com membros da família se tornando papa e membro da alta nobreza europeia.

Geralmente os banqueiros iniciavam seus negócios com capital próprio, fornecendo crédito para os comerciantes e também realizando operações de câmbio. Com o tempo e com a credibilidade adquirida junto à população, passaram também a guardar o dinheiro de outras pessoas, que por motivos de segurança achavam melhor deixar seu dinheiro nos cofres dos banqueiros do que em casa: era o “início” dos depósitos bancários.

Com esse funding adicional, os banqueiros tinham mais dinheiro para realizar empréstimos: ao invés de guardar todo o dinheiro que era depositado em seu banco, uma parte também era utilizada para fazer empréstimo – afinal, as chances de alguém ir ao banco retirar todo o dinheiro que tinha guardado eram baixas.

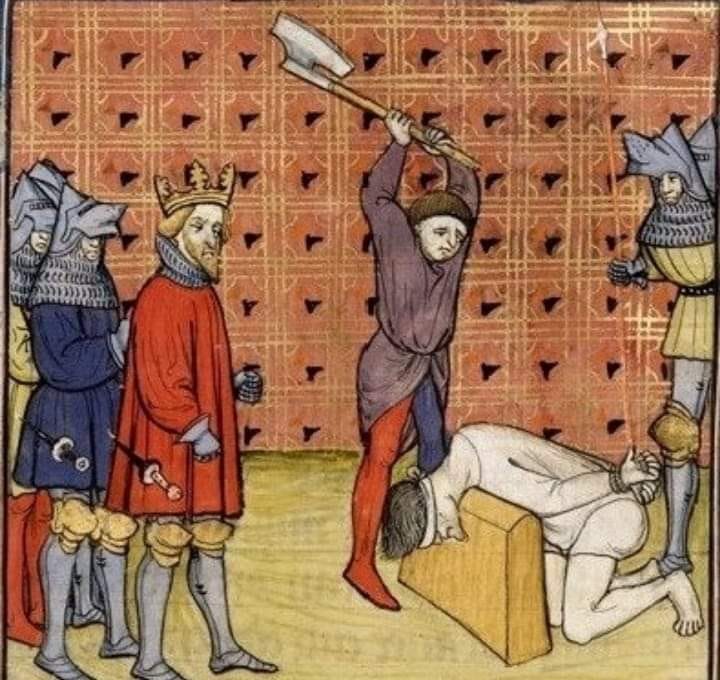

A “arte” de ser banqueiro era casar passivo (depósitos de terceiros) com ativo (empréstimos). E, assim como em O Mercador de Veneza, o enforcement das operações podiam ser, literalmente, pagos com sangue: na Catalunha medieval (Espanha), os banqueiros que faliam eram publicamente desonrados pelas autoridades da cidade e recebiam apenas pão e água para comer até que os credores (depositantes) fossem pagos. Depois de um ano, se os banqueiros não pagassem, eles seriam decapitados e suas propriedades vendidas para pagá-los.

A concentração parece ser uma tendência de longo prazo na indústria bancária, quase que uma evolução Darwinista inerente ao setor: ao longo dos anos os bancos passaram a ter diversas operações em diversos setores e em diversos países. Com isso, a possibilidade da quebra de um banco vem acompanhada de uma quebra em cadeia de diversos outros agentes que têm operação com o banco em questão. Foi, inclusive, diante dessa possibilidade que as crises de 29 e de 2008 foram instauradas. Nessas condições, o custo de salvar um banco parece menor do que o custo de deixar o sistema financeiro parar e a economia global ir pro buraco.

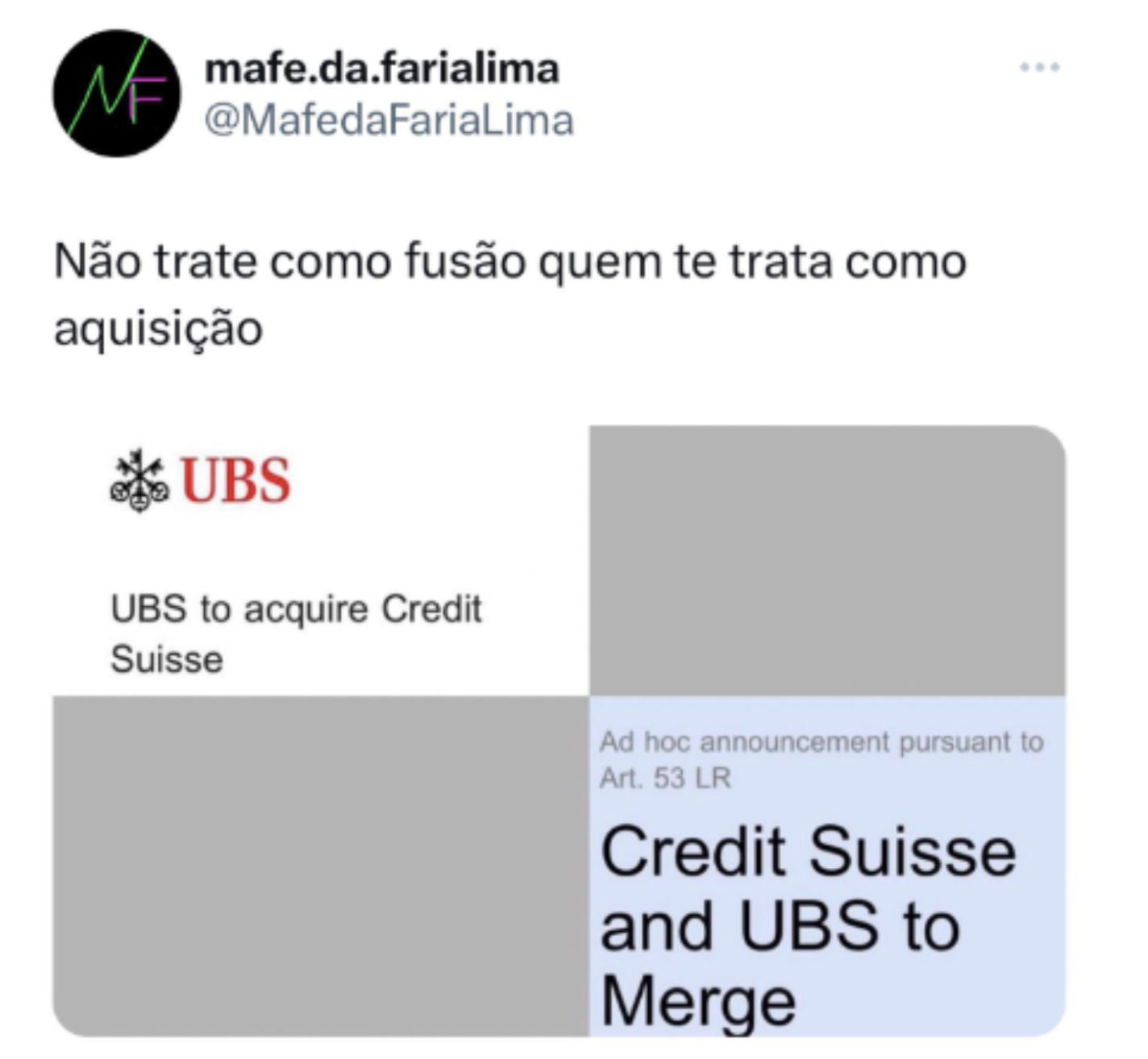

Foi sob essa possibilidade de risco global que o Banco Central Suíço (SNB) atuou essa semana para garantir que o centenário Credit Suisse (CS) não fosse à bancarrota e levasse consigo o sistema financeiro global, já que o CS é um player com diversas operações ao redor do globo. O SNB intermediou a sua fusão do CS com o também suíço UBS (embora o CS jure de pés juntos que foi uma fusão), em uma operação que o UBS concordou em pagar aos acionistas do Credit Suisse 3 bilhões de francos suíços, ou cerca de US$ 3,1 bilhões, no acordo de todas as ações. O governo suíço também concordou em proteger 9 bilhões de francos de perdas potenciais dos ativos do Credit Suisse e permitiu que o UBS liquidasse cerca de US$ 17 bilhões em títulos do Credit Suisse.

O “fim” do CS foi catalisado por outro banco, o Silicon Valley Bank: o banco americano colapsou há poucos dias, gerando dúvidas sobre qual banco seria o próximo elo fraco do setor. O CS já havia sofrido um forte baque num passado recente, quando perdeu US$ 5,5 bilhões quando o family office norte-americano Archegos Capital Management entrou em default em março de 2021. Esse baque levou à desconfiança de seus investidores, que passaram a retirar seu dinheiro do Credit Suisse nos últimos meses. E como no mercado bancário confiança é tudo, a queda do SVB foi apenas a gota d’água para a queda do CS.

No mercado financeiro global e digitalizado do século XXI, o que valia no passado, na Idade Média, continua valendo: confiança é uma via de mão dupla, e não apenas os bancos tem que confiar nas pessoas para emprestar dinheiro, mas as pessoas também tem que acreditar nos bancos para fazer seus depósitos. Quebra essa confiança, o precipício está a alguns passos.

Parabéns! Belo texto! Ótima sugestão cultural tbm de filme! Sucesso!

Muito top!

Gratz!