A “Ilusão” dos Dividendos

“Comecei recebendo poucos centavos, mas com consistência e disciplina hoje recebo milhares de reais de dividendos… falando nisso, ó! Pingou aqui na conta, vou mostrar minha tela pra vocês! Viver de renda é bom demais!”

Você, caro(a) leitor(a) que frequenta os cantos de finanças dessa coisa maravilhosa chamada internet já deve ter sido pego por algum anúncio do tipo, te contando as maravilhas do mundo dos dividendos e de como você, após comprar o curso online, vai poder investir para viver de renda: receber dinheiro em sua conta com frequência ao mesmo tempo que mantém o mesmo número de ações. Parece interessante, não?

Explicação resumida

Mas, bem, temos que ser francos: viver de renda com dividendos é uma meia verdade. Polêmico, mas explicamos.

O retorno total de uma ação tem dois componentes: ganhos de capital (aumentos de preço) e dividendos. Some-os e você terá o retorno total de uma ação. Ignorando impostos e custos de transação, uma ação que não paga dividendos, mas aumenta o preço em 6%, fornece exatamente o mesmo retorno de uma ação cujo preço da ação aumenta 4% e paga um dividendo de 2%. Quando uma empresa paga, por exemplo, US$ 10 milhões em dividendos, deve valer US$ 10 milhões a menos. A falha em entender esse ponto é a razão pela qual tantos investidores pensam em dividendos como “dinheiro grátis”.

Quando você está escolhendo dividendos, basicamente, você está só fazendo uma escolha por ter menos retorno em ganho de capital. E se você usa parte do seu capital para pagar despesas correntes (ao invés de reinvestir), está parando a maravilhosa máquina dos juros compostos e vai terminar com um patrimônio menor no longo prazo.

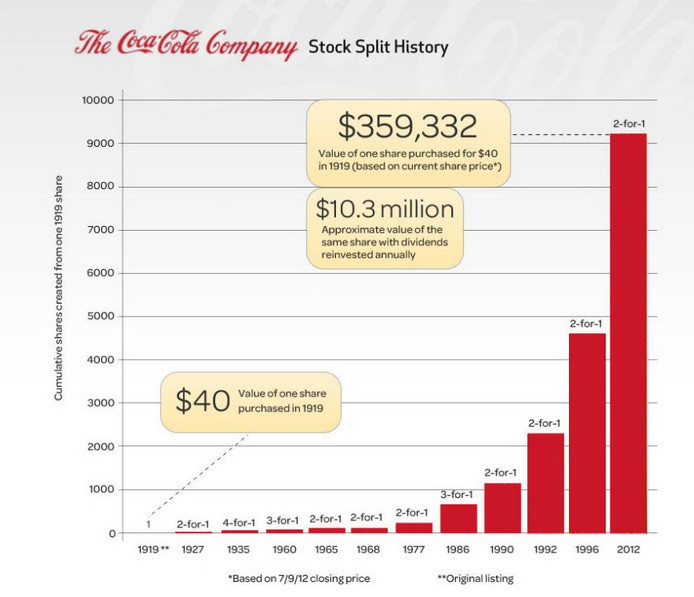

O Exemplo da Coca-Cola

Um exemplo para ficar mais claro: dois irmãos, João e Maria compraram US$ 10.000 em ações da Coca-Cola em meados de junho de 1962, o que equivalia a 131 ações da empresa para cada. João reinveste seus dividendos, Maria não.

Maria, em 2012, arrecadou US$ 136.270 em dinheiro. Isso é mais impressionante do que parece, porque US$ 1 em receita de dividendos na década de 1960 tinha um poder de compra significativamente maior. Ajustando pela inflação, o dividendo equivalente da renda em dinheiro que ele recebeu é de $ 193.350. Além disso, suas 131 ações da Coca-Cola cresceram para 6.288 ações da Coca-Cola (houve stock splits no período) com um valor de mercado de US$ 503.103.

Fonte: Coca Cola

João, por outro lado, reinvestiu todos os seus dividendos ao longo dos anos. Ele nunca adicionou nem tirou da posição além dos dividendos reinvestidos, ie, não gastou nada do seu capital no período. Até 2012, João tinha 21.858 ações da Coca-Cola com um valor de mercado de quase US$ 1.750.000. Sua receita anual de dividendos em dinheiro é de quase US$ 22.000.

Uma diferença considerável em termos de retorno total (embora em termos de consumo e padrão de vida de ambos no período possam haver questionamentos - mas isso é outra história).

Tecnicidades

Muitos tem impressão que dividendos são uma espécie de “dinheiro grátis”, já que você recebe uma quantia de dinheiro periodicamente ao mesmo tempo que mantém o número de ações. Mas há alguns detalhes importantes.

Dado o valor de mercado da empresa, com o dividendo, você possui mais ações a um preço mais baixo. Sem o dividendo, você possui menos ações a um preço mais alto. Basicamente, com dividendos você está sendo pago com seu próprio dinheiro: é como ficar feliz com a restituição do imposto de renda, basicamente.

Devido à natureza do ponto acima, você está efetivamente retirando dinheiro de sua conta de investimento cada vez que um dividendo é distribuído. Se eles não forem reinvestidos, você retirou capital que poderia ter sido deixado para valorizar mais, reduzindo seus retornos totais. Ou seja, esses dividendos estão perdendo a composição.

Além disso, se você foca só em ações que pagam dividendos, reduz diversificação da carteira: no mercado americano (que você pode acessar facilmente pela Avenue, a corretora brasileira pioneira no acesso de brasileiros ao maior mercado acionário do mundo e que ampliou a gama de classe de ativos disponíveis para investimento), por exemplo, se você só investe em ações que pagam dividendos, deixa de lado cerca de 60% do restante das opções disponíveis.

Pense em dividendos como saques (ou vendas) forçadas: os dividendos são simplesmente uma venda imposta a você pela própria empresa em que está investido (com a diferença que quando é você que tem que realizar uma venda para fazer caixa, você fica tentando marcar a hora certa de vender rs). Dividendos tem o benefício psicológico: é bom ter dinheiro aparecendo em sua conta de forma regular e previsível, ao invés de ter que ficar olhando o mercado para vender suas ações e fazer caixa.

É Igual, Mas É Diferente

Inclusive, sobre essa questão psicológica, Hersh Shefrin e Meir Statman analisaram o fenômeno da preferência por dividendos em um estudo de 1984. Eles encontraram duas razões principais pelas quais alguns investidores buscam o retorno de dividendos: 1) esses investidores reconhecem que são incapazes de adiar a gratificação e adotam uma abordagem de “fluxo de caixa” para pagar por despesas recorrentes, e 2) a aversão à perda faz com que os investidores prefiram a sensação de receber um dividendo em vez de “perder” ações para obter ganhos de capital de igual valor.

Receber $ 1.000 em dividendos não é diferente de vender $ 1.000 em ações, mas sua cabeça pode lidar com isso de formas diferentes. Mesmo quando essa possibilidade é explicada às pessoas, a maioria se recusa a aceitá-la e prefere dividendos. Shefrin e Statman sugerem que isso é devido a um viés cognitivo chamado “contabilidade mental”. Os investidores classificam US$ 1.000 em dividendos como renda que gastarão com prazer, mas a ideia de vender US$ 1.000 em ações é “corroer capital”, o que lhes causa grande ansiedade. Essa ideia está profundamente arraigada em muitos investidores, mas é uma ilusão, porque uma empresa que paga dividendos aos acionistas já está corroendo seu próprio capital.

Um Caveat

Temos que fazer algumas ponderações, a principal delas é não representar o preço ex-dividendo de uma ação como uma queda permanente no capital e apontar que a antecipação do próximo dividendo pode fornecer um viés de alta para o preço da ação no período entre dois pagamentos de dividendos.

"Se você investir, digamos, US$ 100.000 em 1.000 ações de uma ação que é vendida por $ 100 e paga um dividendo trimestral de 50 centavos por ação, você ainda teria seus US$ 100.000 originais (assumindo que a ação não se moveu por qualquer outro motivo), exceto que você acabaria com US$ 500 em dinheiro e US$ 99.500 em ações. Gaste esses US$ 500 e você basicamente corroeu em seu capital."

Tem um caveat aqui: se uma empresa fez um pagamento trimestral de 50 centavos nos últimos dez anos, tem lucros financeiros para cobrir o pagamento do dividendo, tem payout pequeno, um lucro saudável o suficiente seus negócios, provavelmente (mas não certamente) pagará o mesmo dividindo novamente no próximo trimestre. Sabendo disso, os investidores devem levar o preço de volta aos $ 100 para capturar o próximo dividendo esperado. Isso porque tão logo a empresa anuncie o próximo dividendo de 50 centavos, as ações valerão $ 99.500 mais o dividendo antecipado de $ 500, ou $ 100.000. Mas, claro, abstraindo as demais oscilações de mercado e admitindo tanto uma boa precificação do mercado quanto ao valor da ação e da percepção da manutenção da política de dividendos.

Agora, esse mecanismo de convergência do preço ex-dividendo já é tema para outras cartas… Um bom domingo!

Carreira no Condado

Falando em dividendos, o @carreiranocondado fez uma aula essa semana sobre como obter o dividend yield em 7 passos simples no Python, uma linguagem bastante utilizada no mercado.

Frase da Semana

A burrice, no Brasil, tem um passado glorioso e um futuro promissor

Roberto Campos, ex-ministro do Planejamento

Tópicos de Economia e Mercado

Semana marcada por muita volatilidade. No lado americano, o Fed mostrou que ele pode pivotar sim, mas para um nível ainda mais hawkish. Powell e companhia conseguiram sinalizar a desaceleração do ritmo de alta de juros e ainda assim bater no mercado, falando que a taxa de juros necessária é ainda mais alta do que eles imaginavam lá em setembro. O penta (5%) já é realidade. O Mercado já tinha perdido fôlego e acabou apanhando ainda mais depois disso.

Por outro lado, a salvadora da semana se chama China. O Mercado entrou em uma especulação sem fim de que a economia chinesa iria entrar num processo de reabrir. Muita especulação veio, muita coisa foi desmentida, mas parece que há algum fogo no meio dessa fumaça toda. Até vacinas gringa estão permitindo rodar. Com isso, o mercado animou, pois seria uma grande descompressão de risco e um baita boost para o crescimento global e demanda de commodities. Acabou fazendo a sexta-feira da turma.

Já a Europa continua moribunda. Difícil trazer alguma notícia diferente. O que é bom não é novo e o que é novo não é bom. A economia está indo para a recessão, o Banco Central Europeu começou a subir juro tarde e agora está precisando falar grosso e a moeda está indo para o saco. Hoje somente o final da guerra poderia mudar esse cenário, algo que não vai acontecer tão cedo.

No meio disso tudo tem o Brasil, que se beneficia de um cenário de China reabrindo, se beneficia de um cenário em que o leste europeu está em guerra e se beneficia de um cenário onde o Fed está hawkish e batendo em empresas de tecnologia. Por que as coisas não estão muito melhores? Por causa do fiscal, sempre ele. O novo governo ainda está montando sua transição e temos pouco conhecimento de quem é a nova equipe ministerial e qual o tamanho do rombo que a turma já vai negociar logo de cara. Os números que rondam já estão entre R$ 80 e 200 bilhões. Essa é mais uma discussão do momento. O que escutamos de corredor com colegas é que algo próximo de R$ 100 bilhões seria mais ou menos bem digerido e seria um trigger maior ainda pra performance de mercado. Não sabemos onde isso vai parar, mas

Em um caso da empresa aumentar seus lucros anualmente superando inflação e pagando mais dividendos a teoria da ilusão se sustenta?

Não existe falácia.

Quem foca em dividendos não faz uma carteira só de dividendos.

Usar exemplo bolsa eua e usar apenas 1 empresa é fazer o famoso "como mentir com números" e a cereja do bolo do argumento é "no longo prazo seu patrimônio será menor" e daí?

Se você vive de renda e os dividendos pagam tudo o que importa se estarei com 89 milhões ou 78?

Blz que no meio do papo seu vem "invista na avenue" mas me mata ver nos comentários assessores arrotando "eu oriento meus clientes a não focarem em dividendos" não precisa escolher 1 ou outro... carteira diversificada tem os dois assessor e quando seu cliente descobriu que tá assessorado por um tonto com viés de mais taxas para corretora ele vai te abandonar. Pensa você no seu longo prazo.