Super Corte - Condado View

Brasil - Você não é todo o primeiro mundo, ops todo mundo

Vocês não podem reclamar, o noticiário dessa semana entregou muito entretenimento, digno de novela das 9 que você vê e fala: num tá vendo que isso nunca aconteceria na vida real.

Ok, foi um exagero, me empolguei. Não é todo dia que vemos memes brasileiros feitos por gringos em tempo real, e tudo isso por causa de um candidato à prefeitura da maior metrópole da América Latina que, literalmente, deu uma cadeirada em seu opositor. Sempre acho engraçado quando as pessoas usam "literalmente" para falar de algo que aconteceu "de verdade" - estou literalmente morrendo de fome. Não tá não, cara. Mas dessa vez não foi só uma hipérbole. A frase “o Brasil não é para amadores” continua com o frescor de uma verdade que se renova a cada novo fascículo da realidade.

Mas nem só de tretas vive o país! Além do circo, o nosso Brasilzão resolveu entregar entretenemimento inédito na economia também, descolando dos EUA ao iniciar um ciclo de alta de juros, enquanto os gringos começam a flexibilizar os deles.

Olhando para o Brasil, aquele enredo de sempre continua sendo a base para o Banco Central justificar o início de um novo ciclo de alta da taxa Selic. Os riscos fiscais persistem, e o cenário de assimetria altista só piora as expectativas. A inflação, que já não estava lá essas coisas, deu uma piorada, acompanhada pela desvalorização cambial. Com as expectativas de inflação desancoradas e o hiato do produto adentrando o campo positivo, o BC não viu outra saída a não ser agir.

O comentário pelos corredores do mercado é de um ciclo de alta que deve se estender até o início de 2025, com a Selic fechando o ciclo em 11,5% ou até 12%.

E como se não bastasse nosso drama interno, nossos colegas asiáticos também estão dando aquele empurrãozinho no caos. A China insiste em nadar contra a correnteza, com o BC deles falando que ainda tem espaço para cortar a versão deles de depósito compulsório. Mas convenhamos: eles estão com as margens apertadas e a economia fraquinha, sem força pra levantar voo. O pior é que os dados divulgados no fim de semana só pioraram o cenário para o gigante asiático, mostrando o maior período de desaceleração industrial desde 2021 e investimentos mais fracos do que o esperado.

Do outro lado, o Japão com viés altista para política monetária provoca os desmontes dos carry trades - mas calma lá que agora o diferencial de juros entre EUA e Brasil entra na equação e ajuda a manter o valor da nossa moeda, inclusive isso ajudou a gente ver o real valorizando quase 1% e fechando em R$ 5,51 na segunda-feira (16).

Se tem uma ação que está mais perdida do que rebentos acidentais do concubinato em dias dos pais é a Petrobras. Acho que já dei contexto suficiente para entender o acidente vascular cerebral em curso nos papeis da empresa que na segunda-feira (16) sobe 1,39% e cai mais de -2% na quarta-feira (18). Um cabo de guerra, cada um puxando para um lado:

Petróleo curtindo o início do ciclo de queda da taxa de juros nos EUA e da interrupção de parte da produção no Golfo do México. Resultado: commodity sobe.

Demanda da China enfraquecida ainda dá dor de cabeça. A China é importante porque é o maior importador do mundo. Resultado: commodity cai.

Para finalizar sobre o Brasil, essa semana vamos ter a sessão em que os governantes dão declarações e jogam um pouco de água no chopp do mercado. Na quinta-feira (12). Mesmo após o congresso ter aprovado o projeto de desoneração o Lula resolveu declarar que o governo vai cumprir a promessa de campanha de isenção de imposto de renda para quem ganha até R$ 5 mil, e ainda contou com a reiteração do nosso ministro da Fazenda Haddad dizendo que o projeto já está bem encaminhado. Foi por isso que você viu a bolsa descolando do bom humor internacional, recuando -0,48%.

EUA - Não manteu

Eu diria que o verdadeiro pula-pirata dessa semana foi o FED pegar todo mundo de surpresa com um corte de 0,5 bps na taxa básica de juros. Se a gente voltar ao Condado View da semana passada, só 15% dos analistas estavam apostando nisso. Mas aí veio o inabalável Powell, avisando que está confortável com a perspectiva de inflação dentro da e passa a tesoura. Parece que a pior inflação desde os anos 70 ficou pra trás - será? Bom, a mira é no conto de fadas: cenário goldilocks (nem muito quente, nem muito frio).

O último dado do PPI (Índice de Preços ao Produtor), divulgado antes da decisão de quarta-feira (18), apontou uma desaceleração de 1,7% nos 12 meses até agosto, sinalizando que a inflação está finalmente se acomodando. Mesmo com o número vindo um pouco acima do esperado, o FED decidiu acelerar os cortes nos juros, confiante de que a pressão inflacionária não vai mais dar aquele susto.

O CPI de agosto também veio tranquilo, divulgado antes da reunião do FOMC, registrando 0,2% no mês e 2,5% em 12 meses, em linha com as expectativas do mercado.

Colocando uma lupa nos dados, o único fator que reforçaria o corte de "apenas" 25 bps, durante essa semana, era o déficit de US$ 280 bilhões em agosto, que trazia aquela sensação de que o caminho até a meta de inflação poderia ser mais longo. Mas como bom engenheiro de obra pronta: isso não fez preço.

Volatilidade na política monetária não faltou desta vez, né? O modelo preditivo do seu escritório acertou essa?

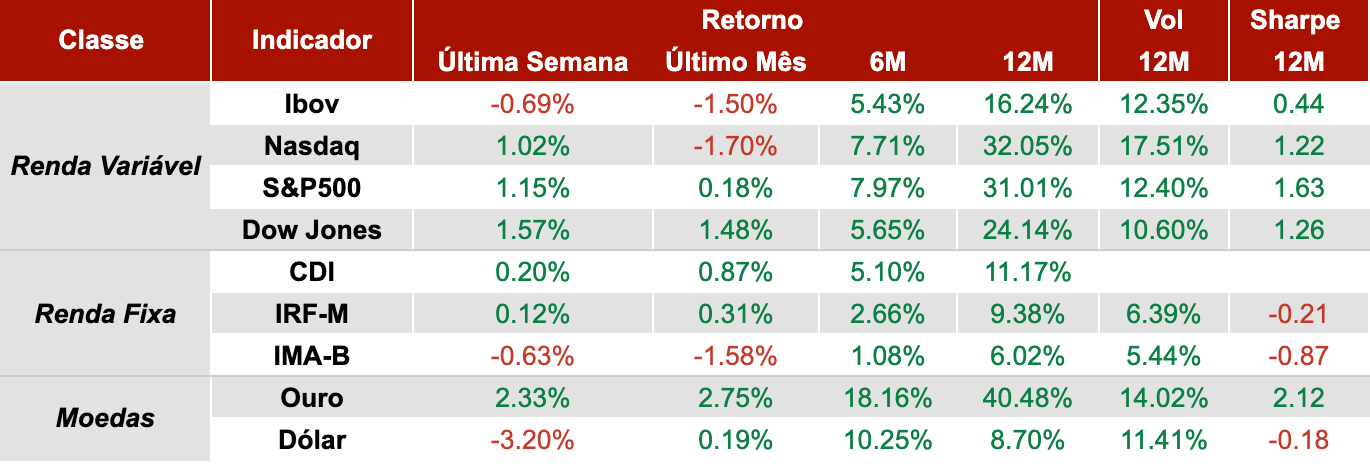

Dados de Mercado

Data-base: 18 de setembro de 2024.

Fonte: Yahoo! Finance

Frase do dia

“Os melhores argumentos do mundo não mudarão a mente de uma única pessoa. A única coisa que pode fazer isso é uma boa história.” - Richard Powers

Curiosidade da semana

A Lua parece de cabeça para baixo no Hemisfério Sul. Comparada ao Hemisfério Norte. Isso significa que o 'Homem na Lua' está de cabeça para baixo no Hemisfério Sul".